Bei dem Einsatz eigener forschender Mitarbeiter werden 25 % der Löhne und Gehälter samt steuerfreier Sozialversicherungsbeiträge auf die jährliche Steuerschuld angerechnet und verbleibende Überhänge erstattet. Durch die Erstattung können Unternehmen auch in Verlustphasen von der Förderung profitieren, so dass die Forschungszulage beispielsweise auch für Start-Ups mit Anlaufverlusten attraktiv ist.

Entsprechendes gilt für die Auftragsforschung. Die Zulage, die dabei dem Auftraggeber und nicht dem Auftragnehmer zusteht, beläuft sich rechnerisch auf 15 % des an den Auftragnehmer gezahlten Entgelts. Zwar beträgt die Forschungszulage auch hier 25 %, doch werden nur 60 % des Entgelts berücksichtigt.

Gerne unterstützen wir Sie bei der Prüfung der Voraussetzung, der Beantragung, der optimalen Strukturierung oder darüberhinausgehenden Fragestellungen. Unser diesbezügliches Beratungsangebot haben wir im Bereich Services skizziert. Wir freuen uns über Ihre E-Mail oder Ihren Anruf!

Weitere Details zu den Eckpunkten haben wir Ihnen im Folgenden zusammengestellt:

Anspruchsberechtigte Unternehmen

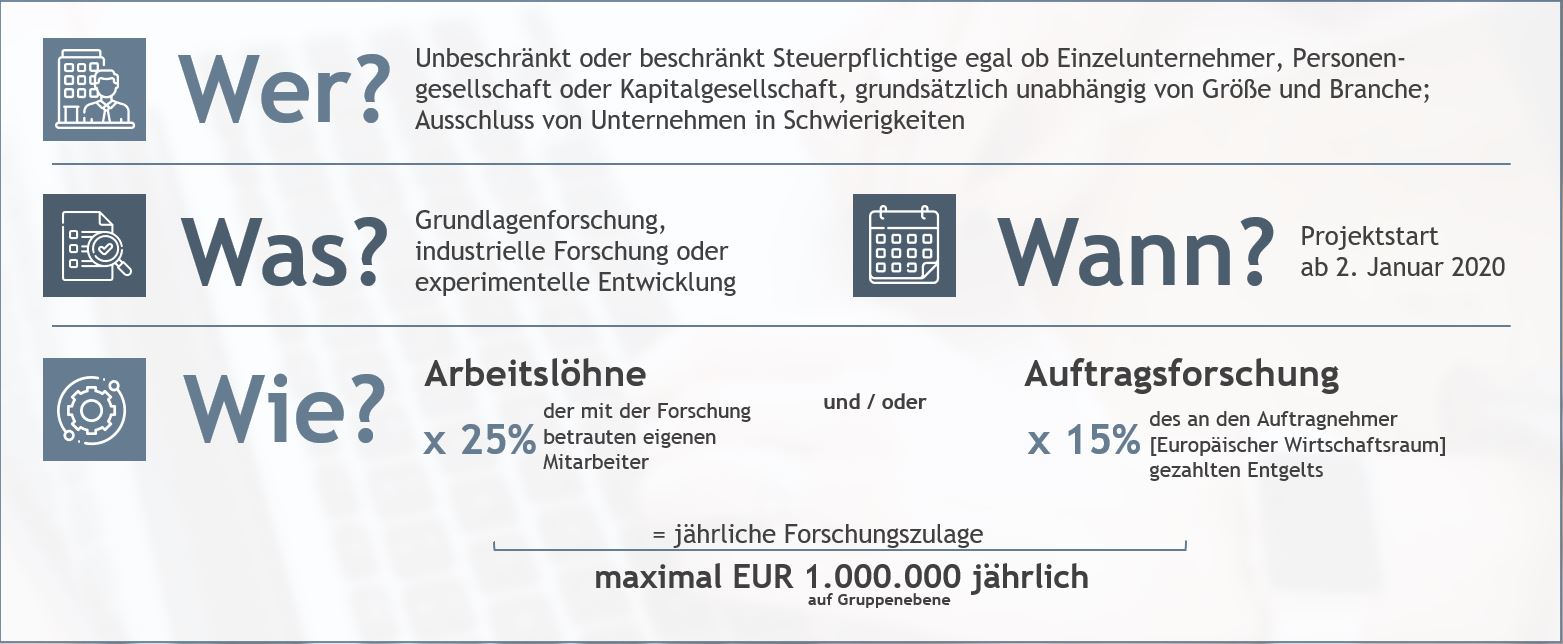

Anspruchsberechtigt sind unbeschränkt und beschränkt Steuerpflichtige im Sinne des Einkommen- und Körperschaftsteuergesetzes, soweit sie nicht steuerbefreit sind und die weiteren Antragsvoraussetzungen erfüllen.

Hierzu gehören Einzelunternehmen, Kapitalgesellschaften oder inländische Betriebstätten. Daneben sind auch Personengesellschaften anspruchsberechtigt, auch wenn deren Einkünfte nur über ihre Gesellschafter einkommen- bzw. körperschaftsteuerpflichtig sind.

Ausschluss bestimmter Unternehmen

Die AGVO schließt bestimmte Unternehmen, unter anderem Unternehmen in finanziellen Schwierigkeiten, von der Forschungszulage aus. Vor der Antragstellung ist somit eine Prüfung im Sinne der AGVO notwendig. Die Prüfung ist dabei grundsätzlich auf Ebene des antragstellenden Unternehmens vorzunehmen. Für Unternehmen, die im Rahmen eines Konzernabschlusses vollkonsolidiert werden, ist hingegen der Konzernabschluss maßgebend.

Da die Kriterien der AGVO aus beihilferechtlichen Gründen zum Zeitpunkt des Erwerbs des Rechtsanspruches auf Forschungszulage erfüllt sein müssen, sind die wirtschaftlichen Rahmenbedingungen zum Ablauf eines jeden Wirtschaftsjahrs zu prüfen, für das ein Antrag auf Forschungszulage gestellt werden soll. Pandemie bedingte Erleichterungen bestehen für die Jahre 2020 und 2021.

Forschungs- und Entwicklungsvorhaben

Steuerlich begünstigt sind Forschungs- und Entwicklungsvorhaben, soweit sie einer oder mehrerer der Kategorien Grundlagenforschung, industrielle Forschung oder experimentellen Entwicklung zuzuordnen sind. Die Abgrenzung wird nach den Kriterien der Allgemeinen Gruppenfreistellung (AGVO) vorgenommen (Verordnung (EU) Nr. 651/2014 der Kommission vom 17. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union; ABl. L 187 vom 26. Juni 2014 S. 1; 1 in ihrer jeweils gültigen Fassung).

Vorhaben sind nach diesen Kriterien jedoch dann von einer Förderung ausgeschlossen, wenn ein Produkt oder Verfahren im Wesentlichen bereits festgelegt ist und lediglich die Marktentwicklung als primäres Ziel im Vordergrund steht. Entsprechendes gilt für routinemäßige Entwicklungen - auch hier scheidet eine Förderung aus. Anträge, die sich auf entsprechende Projekte beziehen, werden regelmäßig abgelehnt.

Folglich sollte bereits in dem Antrag auf Förderfähigkeit auf die genaue Projektbeschreibung geachtet werden, was in der Praxis aufgrund der begrenzten Länge des übermittelbaren Textes durchaus eine Herausforderung darstellt. Entsprechende Erfahrungswerte bei der Formulierung sind hilfreich und können die Chancen einer erfolgreichen Antragstellung deutlich erhöhen.

Förderung

Eigenbetriebliche Forschung und Entwicklung

Förderfähig sind bei dem Einsatz eigener Mitarbeiter die beim Anspruchsberechtigten dem Lohnsteuerabzug unterliegenden Arbeitslöhne der mit der Forschung betrauten Arbeitnehmer sowie die tatsächlich für die Zukunftssicherung der Arbeitnehmer angefallenen steuerfreien Aufwendungen (Sozialversicherungsbeiträge).

Zur Nachweisführung ist eine nachprüfbare Dokumentation zu erstellen. Diese ist, wenn Arbeitnehmer nicht ausschließlich für ein förderfähiges Vorhaben eingesetzt werden, angesichts der dann erforderlichen Aufteilung mit administrativem Aufwand verbunden. Neben dem vom Bundesfinanzministerium bereitgestellten Stundennachweis ist auch eine Erfassung über ein ERP System oder über spezielle Softwarelösungen möglich.

Bei der eigenbetrieblichen Forschung und Entwicklung kann ein Teilbereich auch im Rahmen einer Auftragsforschung erfolgen, was die Fördermöglichkeiten bei der eigenbetrieblichen Forschung erhöht.

Forscht das Unternehmen nicht für sich selbst, sondern im Auftrag, scheidet eine Förderung aus. Bei Vorliegen der Voraussetzungen könnte jedoch der Auftraggeber von der Forschungszulage profitieren, was bei einem hieraus resultierenden höheren Förderbudget auf Ebene des Auftraggebers auch dem Auftragnehmer zugutekommen könnte.

Die Grenze, ob eine eigenbetriebliche Forschung vorliegt oder nicht, ist manchmal fließend. So können Verträge, bei denen spezielle Produkte im Auftrag eines Kunden entwickelt werden, je nach Ausgestaltung zu einer eigenbetrieblichen Forschung des forschenden Unternehmens oder zu einer Auftragsforschung des Auftraggebers führen.

Auftragsforschung

Bei der Auftragsforschung werden 60 % des an den Auftragnehmer gezahlten Entgelts berücksichtigt. Der Prozentsatz repräsentiert einen pauschalierten Anteil, der dem Anteil der Arbeitslöhne beim Auftragnehmer entsprechen soll. Ein Einzelnachweis des Personalaufwands des Auftragnehmers ist nicht erforderlich - jedoch auch nicht möglich - und kann damit nicht zu einer Minderung führen, jedoch auch nicht zur Erhöhung des Prozentsatzes herangezogen werden.

Bei kapitalintensiven Forschungs- und Entwicklungsaktivitäten kann die Auftragsforschung folglich vorteilhaft sein, da 60 % des Entgelts die tatsächlich angefallenen Arbeitslöhne bei weitem übersteigen können. Da es für die Gewährung der Forschungszulage unerheblich ist, ob es sich bei dem Auftragnehmer um ein externes Unternehmen, um eine öffentliche Einrichtung wie bspw. eine Universität oder um ein Unternehmen aus dem gleichen Konzernverbund handelt, ergeben sich Optimierungsmöglichkeiten. Auch können Kooperationen zur Optimierung dienen. Dabei sollten jedoch stets alle Rahmenparameter berücksichtigt werden. Rein exemplarisch seien die spätere operative Nutzung des gewonnenen Knowhows, Quellensteuern oder Verrechnungspreise genannt.

Die Förderung der Auftragsforschung ist nicht auf inländische Auftragnehmer beschränkt. Zu den begünstigten Vorhaben gehören auch Auftragsforschungen, bei denen der Auftragnehmer seine Geschäftsleitung in einem Mitgliedsstaat der Europäischen Union oder einem anderen Staat, auf den das Abkommen über den Europäischen Wirtschaftsraum (EWR-Abkommen; bei bestehender Amtshilfe) Anwendung findet, hat.

Zu beachten ist, dass die Verträge bestimmte Voraussetzungen erfüllen müssen. Eine vorherige Prüfung der Verträge kann daher eine spätere Nichtgewährung der Forschungszulage verhindern und zur Sicherung der Förderung beitragen.

Besonderheiten bei Einzelunternehmen und Personengesellschaften

Für Einzelunternehmen und Gesellschafter einer Mitunternehmerschaft sieht das Gesetz Sonderregelungen vor. Danach können nachgewiesene Eigenleistungen von Einzelunternehmern und Gesellschaftern in pauschalierter Höhe (EUR 40 je Arbeitsstunde, maximal 40 Arbeitsstunden pro Woche) förderfähig sein.

Hierdurch können auch nicht als Kapitalgesellschaft organisierte Unternehmer ohne forschende Arbeitnehmer von der Zulage profitieren. Hierbei sind jedoch die De-minimis-Regelungen zu beachten, die im Einzelfall einer Prüfung erforderlich machen können.

Höchstbetrag und Forschungszulage

Die Forschungszulage beträgt 25 % der Bemessungsgrundlagen, die auf EUR 4 Mio. begrenzt ist, so dass jährlich maximal EUR 1.000.000 in Anspruch genommen werden können. Zu beachten ist, dass im Jahr 2020 teilweise noch der Höchstbetrag von EUR 500.000 greift. Bei Kooperationen steht der Höchstbetrag jedem Kooperationspartner individuell zu.

„Verbundene“ Unternehmen können den Förderhöchstbetrag jedoch nur einmal erhalten,. Verbundene Unternehmen werden dabei über den beherrschenden Einfluss nach § 290 Abs. 2 bis 4 HGB definiert. Unternehmen, die lediglich über vermögensverwaltende Gesellschaftsstrukturen (z.B. Private Equity Fonds, Venture Capital Fonds, Business Angels) horizontal miteinander verbunden sind, ohne dass sich diese Unternehmen untereinander koordinieren können, sind nicht als verbundene Unternehmen abzusehen.

Die Forschungszulage wird in einem separaten Bescheid festgesetzt und bei der nächsten erstmaligen Veranlagung zur Einkommen- oder Körperschaftsteuer eines Jahres vollständig auf die festgesetzte Steuer angerechnet. Wenn die Forschungszulage die festgesetzte Steuer übersteigen sollte, erfolgt eine Erstattung, so dass auch Unternehmen in Verlustphasen direkt gefördert werden.

Weitere Aufwendungen können gegebenenfalls im Rahmen anderer Fördermaßnahmen begünstigt sein. Das Gesetz sieht ausdrücklich die Möglichkeit einer Kumulierung vor. Eine doppelte Begünstigung der gleichen Aufwendungen ist jedoch ausgeschlossen. Damit dürfen Aufwendungen, die in die Bemessungsgrundlage der Forschungszulage eingeflossenen sind, nicht im Rahmen anderer Förderungen oder Beihilfen einbezogen worden sein, was den Raum für komplementäre Fördermaßnahmen bei dem gleichen Projekt einschränkt. Auch sind die Förderbedingungen der anderen Fördermaßnahmen zu prüfen.

Antrag auf Förderung

Die steuerliche Förderung ist antragsgebunden. Der Anspruchsberechtigte kann bei seinem Finanzamt nach Ablauf des jeweiligen Wirtschaftsjahres einen Antrag auf Forschungszulage nach amtliche vorgeschriebenem Datensatz stellen. Anspruchsberechtigte Personengesellschaften müssen den Antrag beim Finanzamt stellen, das die Besteuerungsgrundlagen gesondert und einheitlich feststellt.

Für den Antrag beim Finanzamt ist eine Bescheinigung erforderlich, die die Förderfähigkeit jedes im Antrag aufgeführten Forschungs- und Entwicklungsvorhabens bestätigt. Einzelheiten hierzu regelt die Forschungszulagen-Bescheinigungsverordnung (FzulBV) vom 30. Januar 2020.

Diese Bescheinigung ist vorab gesondert zu beantragen. Man spricht daher auch von einem zweistufigen Antragsverfahren. Im Antrag auf Bescheinigung sind einige Eckdaten des antragstellenden Unternehmens und sehr knapp gefasste textliche Beschreibungen der Vorhaben sowie deren Kalkulationen darzustellen.

Hierfür wurde vom Bundesministerium für Bildung und Forschung eine eigene Website eingerichtet. Die Bescheinigungsstelle Forschungszulage (BSFZ) wird von einem Konsortium aus der VDI Technologiezentrum GmbH, der AIF Projekt GmbH sowie des Deutschen Zentrums für Luft- und Raumfahrt e. V. – DLR Projektträger mit den Standorten Bonn, Berlin, Düsseldorf und Dresden betrieben. Informationen zum Antragsverfahren sowie das offizielle Antragsformular werden auf der Website des BSFZ zur Verfügung gestellt. Die Bescheinigungsstelle prüft, ob es sich bei den im Antrag beschriebenen Tätigkeiten um ein förderungswürdiges Projekt im Sinne des Forschungszulagengesetzes (FZulG) handelt.

Die erteilte Bescheinigung ist für das Finanzamt grundsätzlich bindend.

Inkrafttreten und Anwendung

Das Gesetz ist am 1. Januar 2020 in Kraft getreten. Begünstigt sind nur Vorhaben, mit deren Arbeiten ab dem 2. Januar 2020 begonnen (eigenbetriebliche Forschung) oder für die der Auftrag nach dem 01. Januar 2020 erteilt wurde (Auftragsforschung).