Die EU-Taxonomie 2026 im Umbruch – Mehr Klarheit oder mehr Komplexität?

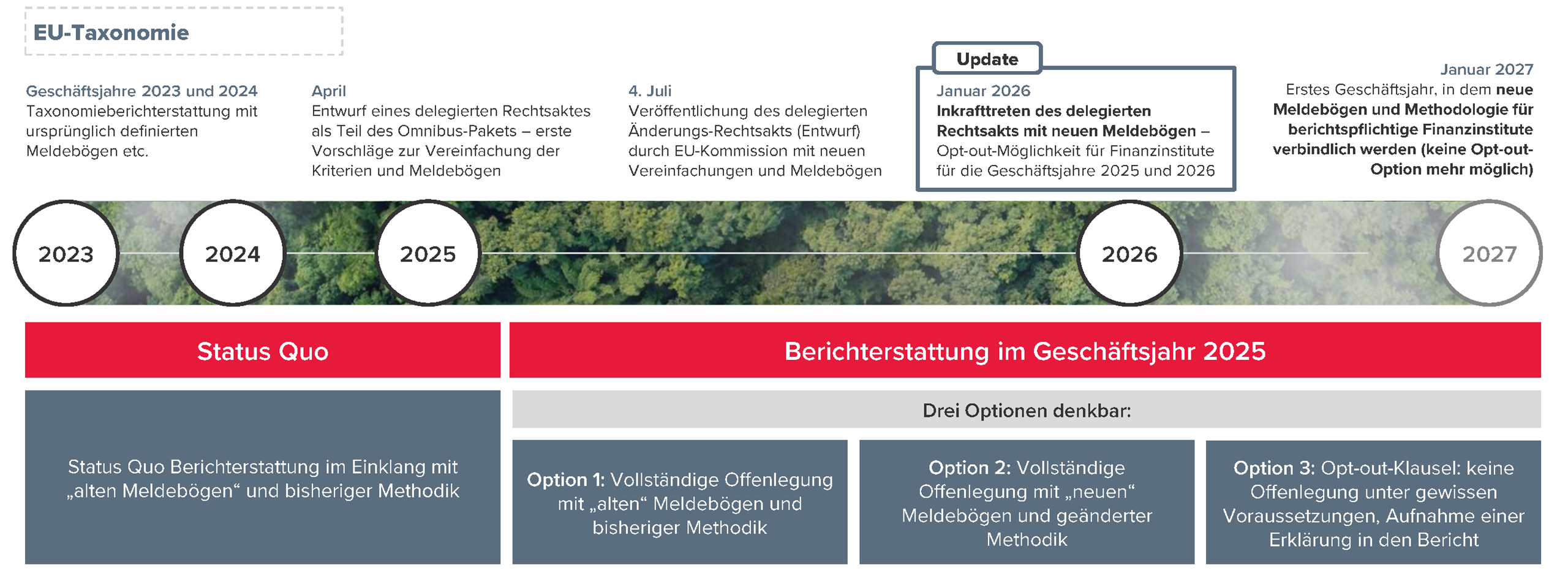

Im Jahr 2025 nahm die EU-Kommission im Rahmen der Regulierungsinitiative „Omnibus-Paket“ eine Überarbeitung der Anforderungen an die EU-Taxonomieberichterstattung vor, mit dem Ziel, regulatorische Vorgaben zu vereinfachen und praxisnäher zu gestalten. Der neue Delegierte Rechtsakt (EU) 2026/73 wurde am 08.01.2026 final im Amtsblatt publiziert und findet für das Geschäftsjahr 2025 freiwillig, und ab 2026 fortlaufend Anwendung.

Die Anwendung des neuen delegierten Rechtsaktes (EU) 2026/73 inkl. der neuen Meldebögen & Methodologie ist erstmalig für das Geschäftsjahr 2025 ohne prüferische Einschränkung möglich. Die bisherige Methodologie gemäß des (EU) 2021/2178 kann jedoch für das aktuelle Geschäftsjahr alternativ weiterhin verwendet werden. Ab dem Geschäftsjahr 2026 müssen jedoch alle zur EU-Taxonomie Berichterstattung verpflichteten Institute die neuen Vorgaben umsetzen.

Zur Unterstützung und Auslegung hat die EU-Kommission außerdem am 17. Dezember 2025 einen Entwurf eines neuen FAQ-Dokuments (Draft Commission Notice) veröffentlicht. Das Dokument beantwortet Detailfragen zur Anwendung der neuen Regelungen im delegierten Rechtsakt, ist jedoch bis zur Veröffentlichung im Amtsblatt noch nicht final rechtskräftig und kann Änderungen unterliegen. Die Themenschwerpunkte konzentrieren sich auf:

- Opt-Out-Möglichkeit für Finanzunternehmen und Anwendung der neuen Meldebögen im Übergangszeitraum

- Verschiebung der ehemals angedachten Trading Book und Fees & Comissions KPIs erst ab GJ 2027 für Banken

- Umgang mit Vorjahresdaten bei Änderung der Methodologie

- Wesentlichkeitsbewertung

- SPV-Sonderregelungen & freiwilliger Einbezug von Nicht-CSRD Gegenparteien

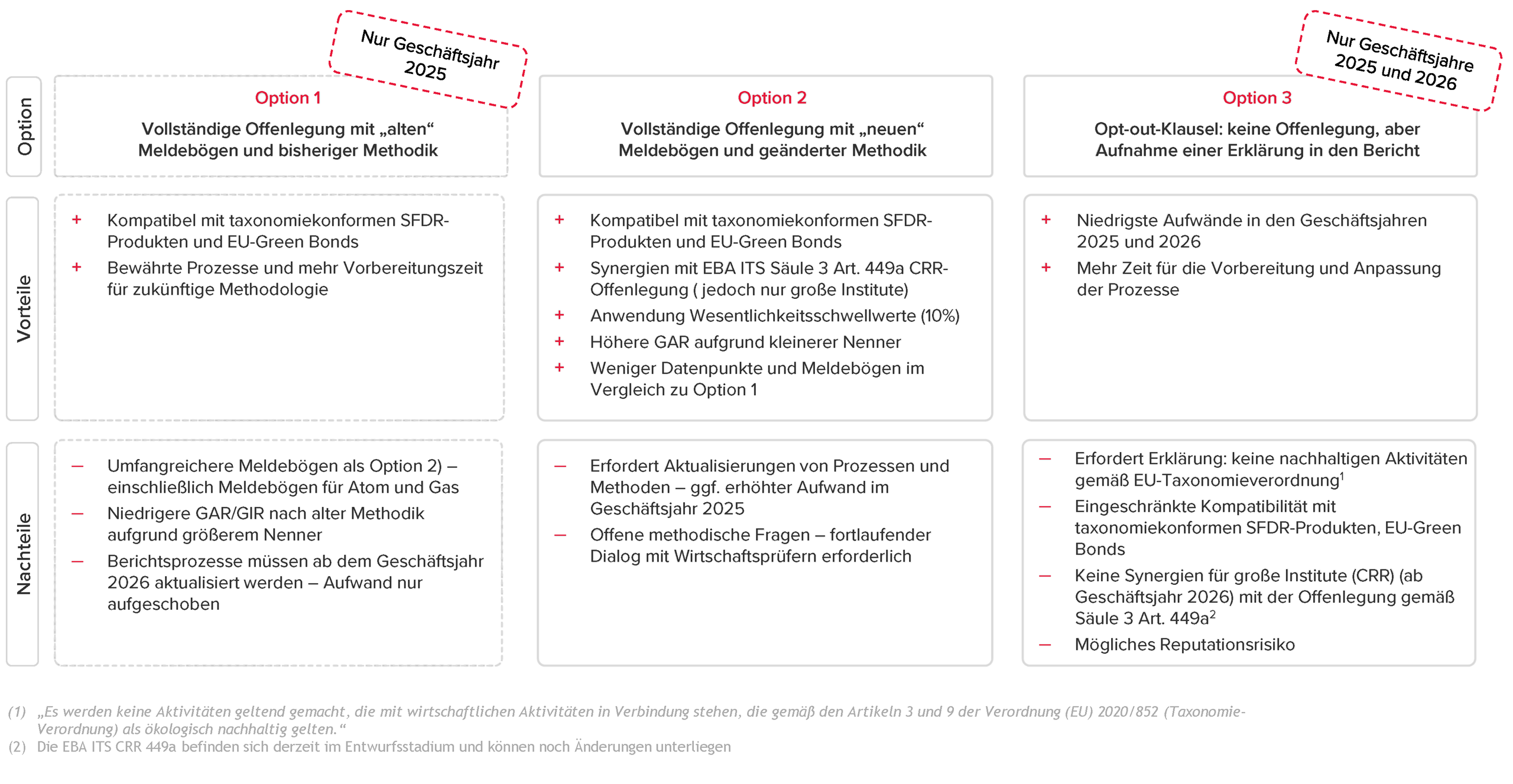

Finanzinstitute haben insgesamt drei Optionen für die EU-Taxonomieberichterstattung für das GJ 2025.

Übersicht Zeitplan und regulatorische Meilensteine für die EU-Taxonomie

Verschiebungen und Vereinfachungen durch Omnibus - Drei Optionen denkbar für die Berichterstattung im GJ 2025

Beschreibung und Implikationen der drei Optionen der EU-Taxonomie Berichterstattung von Finanzunternehmen für das GJ 2025:

1. Berichterstattung mit alten Meldebögen & alter Methodologie:- Weiterhin prüfungssicher für GJ 2025, ab GJ 2026 nicht mehr möglich

- Kompatibel mit Aussagen zu Investments in oder Finanzierung von taxonomiekonformen Aktivitäten (z.B. SFDR Art. 8 und 9 Produkte)

- Eine Offenlegung der Fees & Comissions sowie Trading Book KPIs ist nicht verpflichtend, da Widerspruch zu angestrebter Verschiebung im Amending DA (siehe Draft-FAQ Frage 3)

- Die Atom & Gas Meldebögen müssen weiterhin berichtet werden

- Verwendung der alten Berechnungsmethodologie für Green Asset Ratio (GAR) und Green Investment Ratio (GIR)

- Keine Anwendung von Wesentlichkeitsbetrachtungen

2. Berichterstattung mit neuen Meldebögen & neuer Methodologie:

- Mit Veröffentlichung des neuen Rechtakts im Amtsblatt am 08.01. möglich und prüfungssicher sowie zukunftssichere Lösung, da ab GJ 2026 verpflichtend

- Kompatibel mit Aussagen zu Investments in oder Finanzierung von taxonomiekonformen Aktivitäten (z.B. SFDR Art. 8 und 9 Produkte)

- Keine separate Offenlegung der Atom & Gas Meldebögen (Anhang XII)

- Verwendung der neuen Berechnungsmethodologie für Green Asset Ratio (GAR) und Green Investment Ratio (GIR) mit Harmonisierung des Zählers und Nenners

- Anwendung der Wesentlichkeit (laut Draft-FAQ z.B. Ausschluss bestimmter geographischer Regionen möglich)

- Freiwilliger Einbezug von Nicht-CSRD-Unternehmen/SPVs

- Neuerung SPVs: Verpflichtender Einbezug von SPVs mit Bezug zu CSRD-Unternehmen als Teil des Rechtstextes – Klarstellungen zur Anwendung finden sich nochmals im Draft-FAQ vom 17.12.2025

- Vorjahresdaten: Vorjahresdaten weiterhin berichtspflichtig. In welcher Form dies zu erfolgen hat, sollte in Anbetracht von Abweichungen der FAQs definiert werden.

3. Keine Berichterstattung für GJ 2025/GJ 2026 mit Opt-Out-Option:

- Eine Anwendung der Opt-Out-Möglichkeit (insb. sinnvoll für Unternehmen, <1000 Mitarbeiterinnen und Mitarbeiter unter der neuen CSRD-Schwelle) ist für die Geschäftsjahre 2025 und 2026 nach Inkrafttreten des Rechtsaktes nun grundsätzlich möglich unter den Voraussetzungen:

- Verschriftlichung eines klaren Statements (Claim) im nicht-finanziellen Bericht bzw. CSRD-Bericht im Lagebericht: „No activities are claimed as being associated with economic activities that qualify as environmentally sustainable under Articles 3 and 9 of Regulation (EU) 2020/852 (the Taxonomy Regulation).“

- Keinen Widerspruch zwischen dem verpflichtenden Claim, der als Ersatz für die EU-Taxonomieberichterstattung gemacht werden muss, und anderen Aussagen des Unternehmens.

Von der Opt-out-Möglichkeit ausgenommen sind gemäß Draft-FAQ vom 17. Dezember 2025:

- Berichterstattende Finanzunternehmen, die Finanzprodukte verwalten oder anbieten, für die positive Taxonomie-Ausrichtungsquoten gemäß Artikel 8 oder 9 der SFDR ausgewiesen werden, oder die Portfolio- oder Risikomanagementleistungen im Rahmen einer Auslagerung für solche Produkte erbringen

- Finanzunternehmen, die kommunizieren, dass sie in taxonomiekonforme Vermögenswerte/Aktivitäten investieren oder diese finanzieren (z.B. durch öffentliche Kommunikation von Investments in SFRD Art. 8 oder 9 Produkte)

- Finanzunternehmen, die in 2026 oder 2027 (Green) Bonds mit öffentlich kommunizierter Inklusion taxonomiekonformer Aktivitäten (z.B. EU Green Bonds) emittieren, oder kommunizieren bei einer solchen Emission beraten oder unterstützt zu haben

Die EU-Kommission weist explizit darauf hin, dass die Durchführung der genannten Aktivitäten nicht verboten wird – es darf lediglich keine widersprüchliche Kommunikation zum Opt-out Claim erfolgen.

Der Anspruch auf die Opt-Out-Option fällt nicht weg, wenn andere nachhaltigkeitsbezogene Aussagen getätigt werden, die auf weitere Rahmenwerke Bezug nehmen.

Umsetzungsmöglichkeiten der EU-Taxonomie

Drei Optionen je nach Ambitionsniveau & Ausgangslage anwendbar

Einordnung der Veränderungen

Mit dem neuen delegierten Rechtsakt (EU) 2026/73 verfolgt die EU das Ziel, den Aufwand der EU-Taxonomieberichterstattung deutlich zu reduzieren. Zwar werden Anzahl und Umfang der Meldebögen teilweise verringert und bestimmte Felder aggregiert, die zugrunde liegenden Datenanforderungen bleiben jedoch weitgehend unverändert. Die größte Vereinfachung ergibt sich aus dem Wegfall der Meldebögen zu Atom- und Gasaktivitäten. Positiv ist die Harmonisierung von Zähler und Nenner spezifischer Kennzahlen (z.B. GAR, GIR) auch im Hinblick auf die Vergleichbarkeit verschiedener Institute zu beurteilen.

Finanzinstitute, die künftig freiwillig Nicht-CSRD-Unternehmen in ihre KPIs einbeziehen, müssen zusätzliche Daten erheben, um die gewünschte breitere Portfolioabdeckung in den Kennzahlen zu erreichen. Gleichzeitig dürfte der durch das Omnibus-Paket verkleinerte CSRD-Anwenderkreis die Datenverfügbarkeit bei Gegenparteien perspektivisch weiter verschlechtern. Für Finanzinstitute kann dies zu zusätzlichen Aufwänden bei der Erhebung von Umwelt- und Sozialdaten zur Prüfung der Taxonomiekonformität führen.

Die neu eingeführten Wesentlichkeitsschwellen führen insbesondere bei Instituten mit diversifizierten Portfolios (z.B. Universalbanken) zu spürbaren Erleichterungen, während Spezialinstitute mit Fokus auf wenige taxonomierelevante Aktivitäten nur begrenzt profitieren, da ein Ausschluss auf Basis von Unwesentlichkeit nur begrenzt möglich ist.