Die aktuellen regulatorischen Entwicklungen im ESG-Umfeld werden vielfach mit dem Ziel der Vereinfachung verbunden. Initiativen wie das sogenannte Omnibus-Paket und damit verbundene Anpassungen im Umfeld der Corporate Sustainability Reporting Directive (CSRD) oder EU-Taxonomie zeigen, dass Berichtspflichten stärker fokussiert und praktikabler ausgestaltet werden sollen. Für viele Institute entsteht dadurch zunächst der Eindruck einer regulatorischen Entlastung.

Gleichzeitig verdeutlichen die aufsichtsrechtlichen Anforderungen im Bankenumfeld einen gegenläufigen Trend: Während Reporting punktuell vereinfacht wird, rückt das ESG-Risikomanagement zunehmend in den Mittelpunkt der bankinternen Steuerung. ESG wird nicht mehr primär als Offenlegungsthema verstanden, sondern als Risikodimension, die eng mit Strategie, Governance und Kapitalplanung verknüpft ist.

Der entscheidende Wandel liegt damit weniger im Umfang der Berichterstattung als in der systematischen Integration von ESG in die Gesamtbanksteuerung. Im Fokus steht zunehmend die Frage, wie resilient Geschäftsmodelle gegenüber langfristigen Transformations- und Umweltveränderungen sind – und wie Institute diese Risiken frühzeitig erkennen und aktiv steuern können.

Wesentliche Entwicklungen im ESG-Risikomanagement in 2026

Ein zentraler Treiber für die Verdichtung des ESG-Risikomanagements ist die Umsetzung der europäischen Bankenregulierung aus der Capital Requirements Directive VI in nationales Recht. In Deutschland erfolgt dies insbesondere über das BRUBEG, das am 30. März 2026 im Bundesgesetzblatt verkündet wurde und in weiten Teilen bereits zum 1. April 2026 in Kraft tritt.

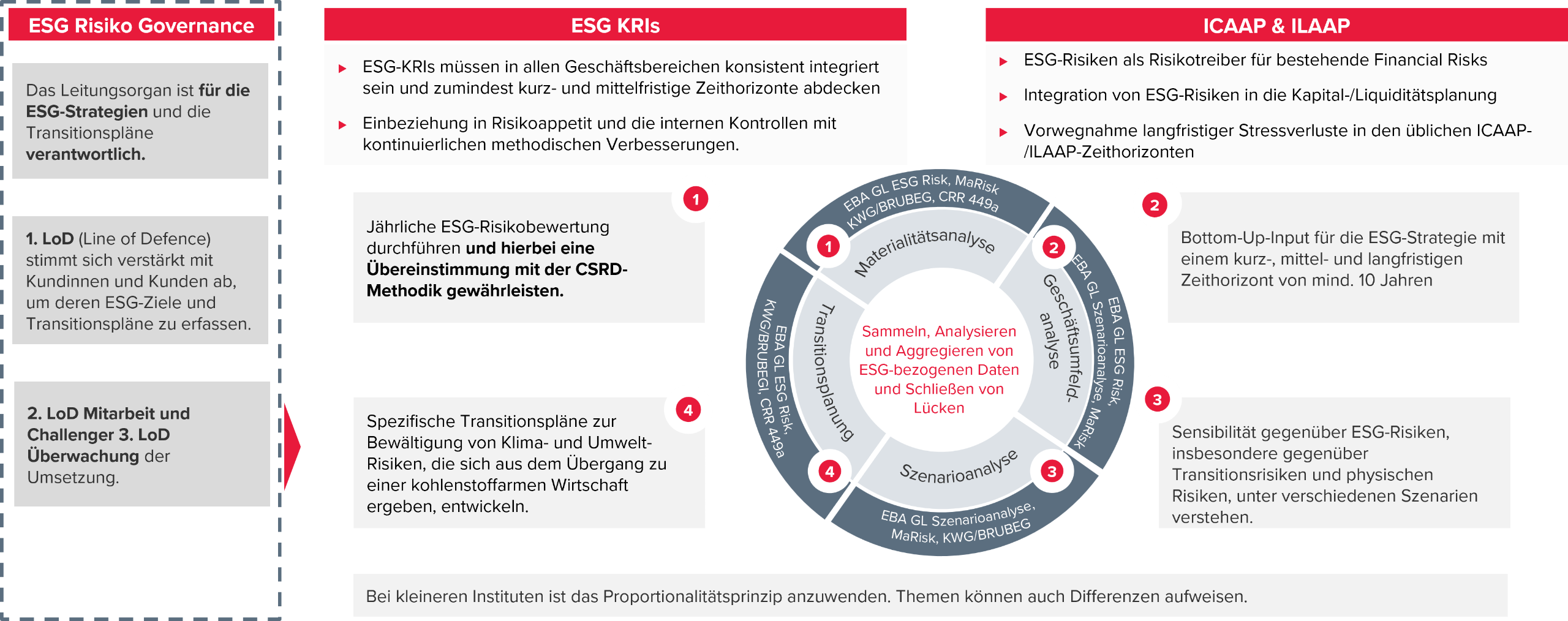

Besonders relevant für Institute sind hierbei die neuen Regelungen in den §§ 26c & 26d KWG, mit denen ESG-Risiken explizit in die prudenzielle Steuerung überführt werden. Diese enthalten zwei zentrale Neuerungen: die verpflichtende Steuerung von ESG-Risiken sowie die Einführung sogenannter ESG-Risikopläne. Damit wird erstmals gesetzlich verankert, dass Institute nicht nur ESG-Risiken identifizieren und bewerten, sondern auch nachvollziehbar darlegen müssen, wie sie ihr Geschäftsmodell, ihre Strategie und ihr Risikomanagement im Kontext struktureller Transformationen weiterentwickeln.

Parallel dazu gewinnen die EBA-Leitlinien zum Management der ESG-Risiken (EBA/GL/2025/01) sowie die EBA-Leitlinien zur Umwelt-Szenarioanalyse (EBA/GL/2025/04) erheblich an Bedeutung. Während die ESG-Leitlinien zum Management von ESG-Risiken insbesondere Anforderungen an Governance, Risikoinventur und strategische Integration definieren, konkretisieren die Szenarioleitlinien die Erwartungen an langfristige Risikoanalysen (Stresstests und Resilienanalysen eingeschlossen) mit einem geplanten Anwendungsbeginn ab 2027. So werden auch die EBA-Leitlinien zu Szenarioanalysen von der BaFin in die Verwaltungs- und Aufsichtspraxis übernommen. Damit sind zukünftig neben EZB-beaufsichtigten Instituten auch alle weiteren Institute, einschließlich SNCIs und andere Institute, von der Anwendung der EBA-Leitlinien zu Szenarioanalysen im Einklang mit den Vorgaben der 9. MaRisk-Novelle betroffen (unter Berücksichtigung des Proportionalitätsgedankens) und haben diese voraussichtlich ab 2027 anzuwenden.

Zusätzlich verstärkt die in der zweiten Jahreshälfte in 2026 erwartete 9. MaRisk-Novelle diese Entwicklung auf nationaler Ebene und greift die Integration von ESG-Risiken in bestehende Risikomanagementprozesse auf. Mit der am 01. April 2026 veröffentlichten Konsultation 02/2026 hat die Aufsicht einen weiteren wichtigen Schritt eingeleitet, um die zentralen Anforderungen aus europäischen Vorgaben in die nationale Aufsichtspraxis zu überführen. Inhaltlich liegt der Fokus hierbei im Wesentlichen auf den EBA-Leitlinien zur Umwelt-Szenarioanalyse und den Leitlinien zur Internen Governance (bisher nur Konsultationsfassung). Gleichzeitig wird in der Konsultation ein deutlich stärkerer prinzipien- und proportionalitätsorientierter Ansatz verfolgt, mit dem Ziel, die Komplexität zu reduzieren und die Anwendbarkeit der Anforderungen zu verbessern. So erfolgt künftig auch eine stärkere Differenzierung der Institute nach Größe und Komplexität, wobei neben sehr kleinen Instituten mit einer Bilanzsumme von bis zu einer Milliarde Euro insbesondere kleinere und nicht komplexe Institute (SNCIs) sowie übrige weniger bedeutende Institute (LSIs) klar voneinander abgegrenzt werden. Größere EZB beaufsichtigte Institute werden aus dem Anwendungsbereich der MaRisk herausgenommen.

Mit der Weiterentwicklung der ESG-Offenlegungspflichten gemäß CRR Artikel 449a wird in 2026 zudem erwartet, dass der Anwendungsbereich der Offenlegungspflichten erweitert wird. Während bislang insbesondere große Institute im Fokus standen, ist perspektivisch eine breitere Anwendung ab Ende 2026 vorgesehen, wodurch künftig auch weitere Institute in den Anwendungsbereich einbezogen werden. Gleichzeitig ist zu berücksichtigen, dass die finalen technischen Umsetzungsstandards (ITS) zur Konkretisierung der erweiterten Offenlegungspflichten derzeit noch nicht veröffentlicht sind. So liegt derzeit lediglich die Entwurfsfassung von Mai 2025 vor. Für Institute bedeutet dies eine Phase regulatorischer Unsicherheit, in der grundlegende strukturelle Vorbereitungen bereits erfolgen sollten, ohne dass alle Detailanforderungen final feststehen.

Praxisempfehlung:

Aus der Praxis zeigt sich bereits heute ein wiederkehrendes Muster: Viele Institute haben erste ESG-Bausteine etabliert – etwa im Reporting, in einzelnen Risikoanalysen oder in Nachhaltigkeitsstrategien. Die Integration dieser Bausteine in eine konsistente Gesamtarchitektur aus Risikosteuerung, Strategie und Governance ist jedoch häufig noch fragmentiert. Genau hier setzen die neuen Anforderungen an. Besonders hilfreich ist zudem die Entwicklung klarer Kriterien, wann qualitative und wann quantitative Methoden erforderlich sind. Gleichzeitig sollte darauf geachtet werden, dass Vereinfachungen (insofern möglich) nachvollziehbar begründet und regelmäßig überprüft werden. Eine transparente Proportionalitätsstrategie insb. für kleine, nicht komplexe und andere Institute erleichtert den Dialog mit der Aufsicht erheblich.

Vor diesem Hintergrund lassen sich vier zentrale Handlungsfelder identifizieren, die als strukturelle Grundlage für die Umsetzung bzw. Erweiterung bestehender Prozesse dienen und idealerweise auf existierenden Aktivitäten aufbauen.

Zentrale Handlungsfelder