Ergebnisse der Lohnsteuer-Außenprüfungen 2020–2024: Entwicklung, Risiken und Handlungsbedarf

Die Lohnsteuer ist und bleibt einer der sensibelsten Bereiche im deutschen Steuerrecht. Arbeitgeberinnen und Arbeitgeber tragen die Verantwortung für die korrekte Einbehaltung und Abführung, während Arbeitnehmerinnen und Arbeitnehmer im Regelfall auf eine ordnungsgemäße Behandlung vertrauen. Fehler in der Lohnabrechnung können für Unternehmen erhebliche finanzielle Folgen haben – und genau das zeigt sich seit Jahren in den Ergebnissen der bundesweiten Lohnsteuer-Außenprüfungen.

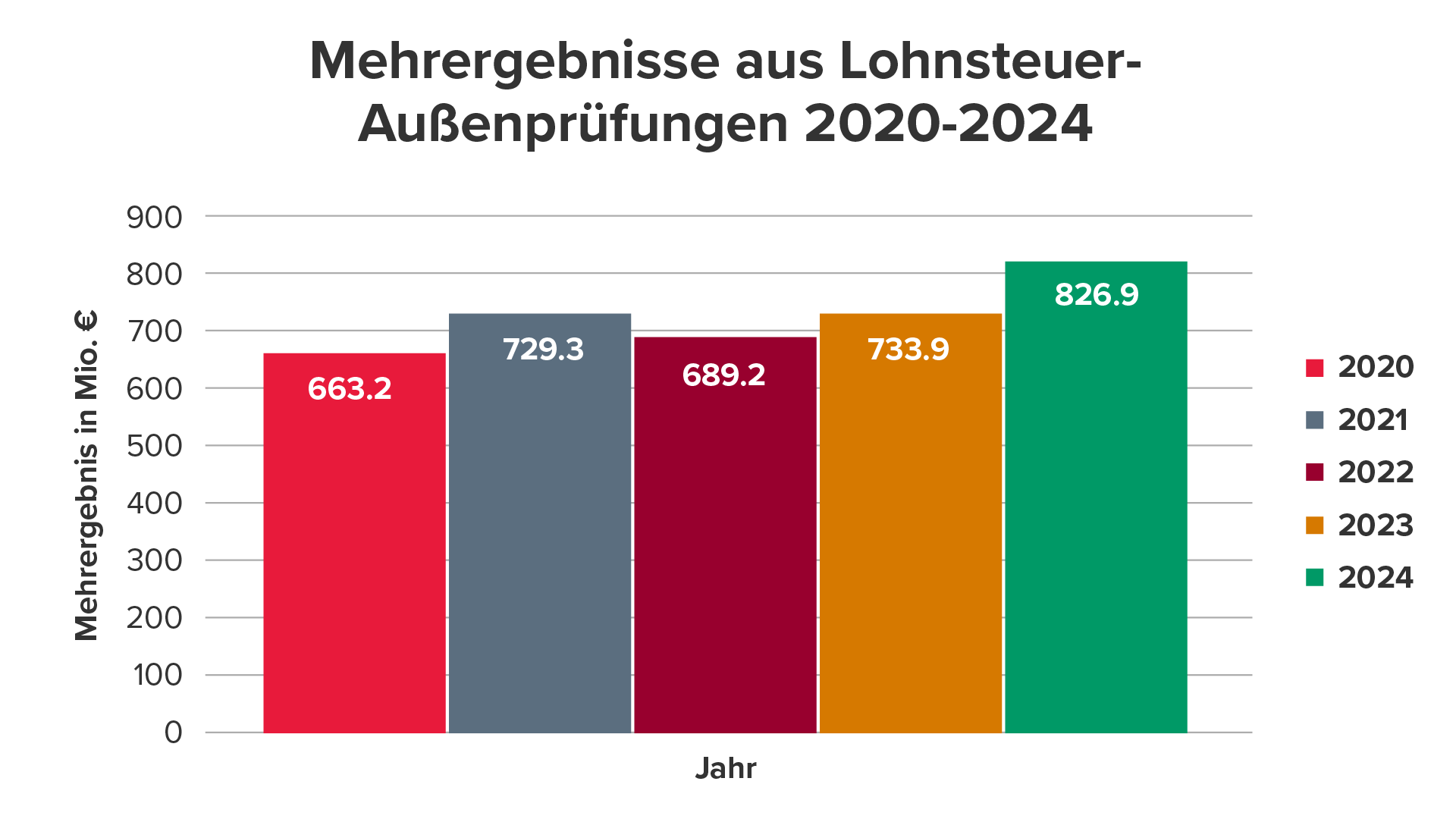

Entwicklung der Mehrergebnisse

Die offiziellen Statistiken der obersten Finanzbehörden der Länder dokumentieren eine deutliche Entwicklung: Die Mehrergebnisse aus Lohnsteuer-Außenprüfungen sind über die vergangenen fünf Jahren stetig angestiegen, wie die nachfolgende Übersicht deutlich zeigt:| Jahr | Mehrergebnis (Mio. €) | Arbeitgeber gesamt | Geprüft (Anzahl) |

Ø Prüfer | BZSt-Mitwirkung (Prüfer/Fälle) |

| 2024 | 826,9 | 2.572.005 | 69.199 | 1.852 | 32 / 131 |

| 2023 | 733,9 | 2.597.318 | 67.318 | 1.842 | 32 / 144 |

| 2022 | 689,2 | 2.597.200 | 68.567 | 1.903 | 38 / 129 |

| 2021 | 729,3 | 2.582.132 | 70.193 | 1.900 | 40 / 209 |

| 2020 | 663,2 | 2.573.238 | 73.106 | 1.889 | 38 / 161 |

Wesentliche Erkenntnisse:

- Steigende Mehrergebnisse bei sinkender Prüfungsquote: In fünf Jahren +25 % Mehrergebnis, obwohl jährlich 4.000 weniger Prüfungen stattfinden.

- Mit anderen Worten: Die Prüfungen werden zielgerichteter, die Auswahl systematischer und die Beanstandungsquoten höher.

- Das zeigt deutlich, dass moderne Prüfungsansätze, digitale Datenanalysen und Risikofilter die Effizienz der Finanzverwaltung erheblich steigern.

Was bedeutet das für Arbeitgeberinnen und Arbeitgeber?

Die Zahlen sind eindeutig: Auch wenn rein rechnerisch nur ein vergleichsweise kleiner Teil aller Arbeitgeberinnen und Arbeitgeber geprüft wird, führen die durchgeführten Prüfungen nahezu ausnahmslos zu Nachforderungen. Für betroffene Unternehmen bedeutet dies häufig nicht nur eine empfindliche finanzielle Belastung, sondern auch zusätzlichen Verwaltungsaufwand und die Gefahr, in den Fokus weiterer Betriebsprüfungen und Ermittlungen zu geraten.

Typische Prüfungsfelder

Die Erfahrung zeigt, dass bestimmte Themen regelmäßig im Mittelpunkt stehen:

- Dienstwagen und sonstige Mobilitätsleistungen: Privatnutzungsregelungen, Kostenzuschüsse und Ladeinfrastruktur sind fehleranfällig.

- Reisekosten und Verpflegungsmehraufwendungen: Unklare Festlegung der ersten Tätigkeitsstätte oder fehlende Belege führen zu Korrekturen.

- Sachbezüge, Incentives und Betriebsveranstaltungen: Überschreitungen von Freigrenzen oder unsaubere Pauschalierungen nach § 37b EStG.

- Geringfügige Beschäftigung, Midijobs und Werkstudenten: Abgrenzungsfragen zwischen Arbeitnehmerinnen und Arbeitnehmern, freien Mitarbeiterinnen und Mitarbeitern und Scheinselbständigen.

Warum jetzt Handlungsbedarf besteht

Die kontinuierlich steigenden Mehrergebnisse sind nicht allein ein statistisches Phänomen, sondern Ausdruck einer konsequenten Prüfungsstrategie. Arbeitgeberinnen und Arbeitgeber sollten sich bewusst machen:

- Das Risiko von Beanstandungen ist hoch. Wenn eine Prüfung stattfindet, ist es statistisch sehr wahrscheinlich, dass sie mit einer Nachzahlung endet.

- Fehler wirken doppelt. Eine lohnsteuerliche Prüfungsfeststellung kann zugleich sozialversicherungsrechtliche Konsequenzen haben. Dadurch entstehen Nachzahlungen auf zwei Ebenen.

- Reputationsrisiko. Prüfungsfeststellungen können das Vertrauen von Mitarbeiterinnen und Mitarbeitern, Geschäftspartnerinnen und -partnern sowie Behörden beeinträchtigen.

Notice:

Die Entwicklung der letzten Jahre zeigt unmissverständlich: Die Finanzverwaltung setzt ihre Ressourcen gezielt ein und erzielt damit erhebliche Ergebnisse. Arbeitgeberinnen und Arbeitgeber, die ihre steuerlichen Prozesse nicht aktiv steuern, riskieren empfindliche Nachzahlungen und zusätzlichen Prüfungsaufwand.

Jetzt ist der richtige Zeitpunkt, interne Strukturen kritisch zu überprüfen und gegebenenfalls anzupassen.

Wer vorbereitet ist, reduziert nicht nur finanzielle Risiken, sondern verschafft sich auch Handlungssicherheit gegenüber der Finanzverwaltung.

Unser Angebot

Wir unterstützen Sie dabei, Ihre Lohnprozesse auf den Prüfstand zu stellen:

• Analyse Ihrer bestehenden Richtlinien und Abläufe,

• Risikoidentifikation mit konkreter Priorisierung,

• Umsetzungsempfehlungen, die sich in der Praxis bewährt haben.

Sprechen Sie uns an – gemeinsam stellen wir sicher, dass Sie für die nächste Prüfung optimal aufgestellt sind.