Aktuelles

Datum:

EMIR (European Market Infrastructure Regulation) bildet den zentralen regulatorischen Rahmen für Derivate-Transparenz, Risikominimierung und zentrales Clearing in der EU und wird im Rahmen von EMIR 3.0 weiter spezifiziert. Seit der ersten Konsultation im November 2024 begleitet BDO die neuesten Veröffentlichungen und Stellungnahmen der ESMA.

Zwischen Juni 2025 und März 2026 hat die ESMA verschiedene Berichte, Standards und Meldevorlagen veröffentlicht. Die aktuelle Reformstufe konzentriert die Anforderungen dabei auf bisher drei Schwerpunkte:

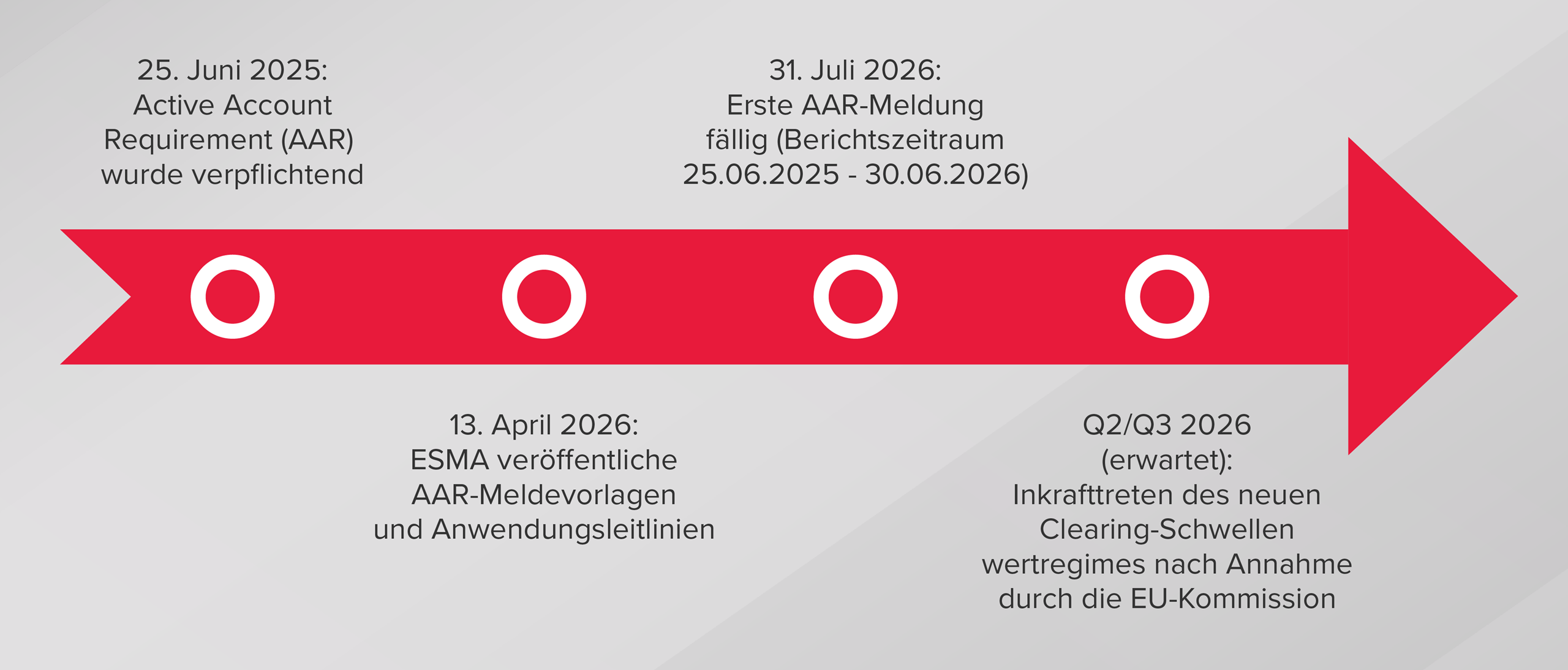

Mit EMIR 3.0 wird für clearingpflichtige Gegenparteien das Active Account Requirement eingeführt. Betroffene Gegenparteien haben mindestens ein operativ nutzbares aktives Konto bei einer zugelassenen zentralen Gegenpartei innerhalb der EU (EU‑CCP) vorzuhalten. Die Verpflichtung bezieht sich insbesondere auf den Abschluss von OTC‑Zinsderivate, die in EUR oder PLN denominiert sind, sowie auf kurzfristige Euro‑Zinsderivate (STIR).

Neben der Einrichtung des aktiven Kontos sind die operative Einsatzfähigkeit, u. a. durch Stresstests, sowie – vorbehaltlich gesetzlicher Ausnahmen – das Clearing einer repräsentativen Anzahl von Geschäften über dieses Konto sicherzustellen.

Es bestehen keine umfassenden Ausnahmen von der AAR. Bei einem ausstehenden Nominalvolumen in den o.g. Zinsderivateklassen unter 6 Mrd. Euro entfällt die Verpflichtung zur repräsentativen Nutzung des aktiven Kontos, die Anforderungen zur Kontovorhaltung sowie zu Anzeige und Überwachung bleiben jedoch bestehen.

Die erstmalige Meldung ist auf Grundlage der von der ESMA veröffentlichten Templates bis zum 31. Juli 2026 bei der zuständigen Aufsichtsbehörde und der ESMA einzureichen.

EMIR 3.0 hebt die Unterscheidung zwischen börsengehandelten Derivaten (ETDs) und OTC-Derivaten im Rahmen der Schwellenwertberechnung auf. Finanzielle Gegenparteien (FCs) sind nun verpflichtet, sowohl unbesicherte als auch aggregierte (d. h. besicherte und unbesicherte) OTC-Positionen auf Gruppenebene zu berechnen, während nichtfinanzielle Gegenparteien (NFCs) lediglich unbesicherte Positionen auf Einzelinstitutsebene ermitteln müssen. Die Ausnahme für objektiv risikomindernde Geschäfte gemäß Artikel 10 EMIR bleibt dabei weiter bestehen.

Asset-Klassen | Pre-EMIR 3.0 | EMIR 3.0 uncleared |

Interest Rate | 3 Mrd. Euro | 2,2 Mrd. Euro |

Credit | 1 Mrd. Euro | 0,8 Mrd. Euro |

Equity | 1 Mrd. Euro | 0,7 Mrd. Euro |

FX | 3 Mrd. Euro | 3 Mrd. Euro |

Commodity/ Emission | 4 Mrd. Euro | 4 Mrd. Euro |

Quelle: ESMA Final Report vom 25. Februar 2026

Der finale technische Standard vom 2. März 2026 stärkt den EMIR‑Transparenzrahmen, indem Clearing‑Service‑Providern (CSPs) und CCPs erweiterte Informationspflichten gegenüber ihren Clearing‑Kundinnen und -Kunden, insbesondere finanziellen Gegenparteien (FCs) und nichtfinanziellen Gegenparteien oberhalb der Clearingschwelle (NFC+), auferlegt werden.

Im Rahmen der Margin-Transparenzanforderungen (Artikel 38 RTS) müssen CCPs detaillierte Informationen zum Design der Initial-Margin-Modelle, einschließlich zugrunde liegender Annahmen und Dokumentation, offenlegen sowie Simulations-Tools bereitstellen. CSPs sind verpflichtet, Kundinnen und Kunden eine vergleichbare Transparenz zu gewährleisten.

Zusätzlich müssen CSPs im Rahmen der Anforderungen zur Transparenz von Clearing-Gebühren die Gebühren auf bilateraler Basis je CCP offenlegen und dabei klar zwischen durchgereichten CCP-Kosten und eigenen Gebühren unterscheiden. Diese Offenlegungspflichten gelten ebenfalls gegenüber potenziellen Kundinnen und Kunden im Rahmen von Onboarding-Prozessen oder RfP-Verfahren.

Neben EMIR 3.0 beeinflussen auch nationale regulatorische Entwicklungen Umfang und Anwendbarkeit. Die Veröffentlichung des Standortfördergesetztes (StoFöG) am 9. Februar 2026 führte zu Anpassungen des § 32 Abs. 1 Satz 1 WpHG, der Artikel der Schwellenwerte für eine EMIR-Prüfungspflicht definiert. Künftig werden Unternehmen erst prüfungspflichtig, wenn im vergangenen Geschäftsjahr über 200 OTC-Derivatekontrakte abgeschlossen wurden und das Gesamtnominalvolumen der Kontrakte über 200 Millionen Euro lag.

Die Regelungen sind für alle Geschäftsjahre anzuwenden, die nach dem 10. Februar 2026 beginnen. Damit wird die Anpassungen für die meisten Unternehmen erst für das Geschäftsjahr 2027 relevant.

EMIR 3.0 betrifft eine große Gruppe von Marktteilnehmerinnen und -teilnehmern und bringt dabei mehrere operative Änderungen.

Wie BDO Sie unterstützen kann

Wir begleiten Sie dabei, EMIR 3.0 effizient in Ihre Prozesse zu integrieren, sei es durch gezielte Compliance-Assessments, im Rahmen von gesetzlichen EMIR-Prüfungen nach § 32 WpHG oder durch ein laufendes regulatorisches Monitoring.

Für einen vertraulichen Austausch kontaktieren Sie gerne direkt unsere BDO Ansprechpartner.

Thomas Reinicke

Xi Jiang