Aktuelles

Datum:

Die Säule-III-ESG-Offenlegung nach Art. 449a CRR bildet die regulatorische Grundlage für die nun geplante Erweiterung des aufsichtsrechtlichen ESG-Reportings. Seit 2025 veröffentlichen große Institute umfassende Informationen zu Transitions- und physischen Risiken sowie nachhaltigkeitsbezogenen Kennzahlen. Mit der im Mai 2025 veröffentlichten Entwurfsfassung der überarbeiteten Disclosure ITS hat die EBA zudem den Weg für eine Weiterentwicklung und perspektivische Ausweitung der Offenlegungspflichten geebnet.

Aktuell wird erwartet, dass der Anwendungsbereich der ESG-Offenlegung gemäß Art. 449a CRR ab Ende 2026 beziehungsweise im Laufe des Jahres 2027 entsprechend dem Konsultationsentwurf vom Mai 2025 auf weitere Institutsgruppen ausgeweitet wird. Dabei soll auch der Grundsatz der Proportionalität stärker berücksichtigt werden, indem Umfang und Granularität der Offenlegung stärker an Größe, Komplexität und Risikoprofil der Institute ausgerichtet werden.

Die finalen technischen Umsetzungsstandards liegen bislang jedoch noch nicht vor, werden jedoch noch in 2026 erwartet. Dadurch befinden sich viele Institute derzeit in einer Übergangsphase, in der strategische und organisatorische Vorbereitungen erforderlich sind, ohne dass sämtliche Detailanforderungen bereits feststehen.

Parallel treibt die EBA mit dem Säule III Data Hub die Digitalisierung der Offenlegung voran. Seit Anfang 2026 werden Säule-III-Daten zentral gesammelt und öffentlich zugänglich gemacht, um Transparenz, Vergleichbarkeit und Marktdisziplin im EU-Bankensektor zu stärken. Mit Blick auf kleine und nicht-komplexe Institute hat die EBA am 08. Juni 2026 zudem ein Diskussionspapier veröffentlicht. Darin werden verschiedene Ansätze diskutiert, wie Offenlegungspflichten für Small and Non-Complex Institutions (SNCIs) künftig vereinfacht und stärker auf bereits vorhandenen aufsichtsrechtlichen Meldedaten aufgebaut werden können.

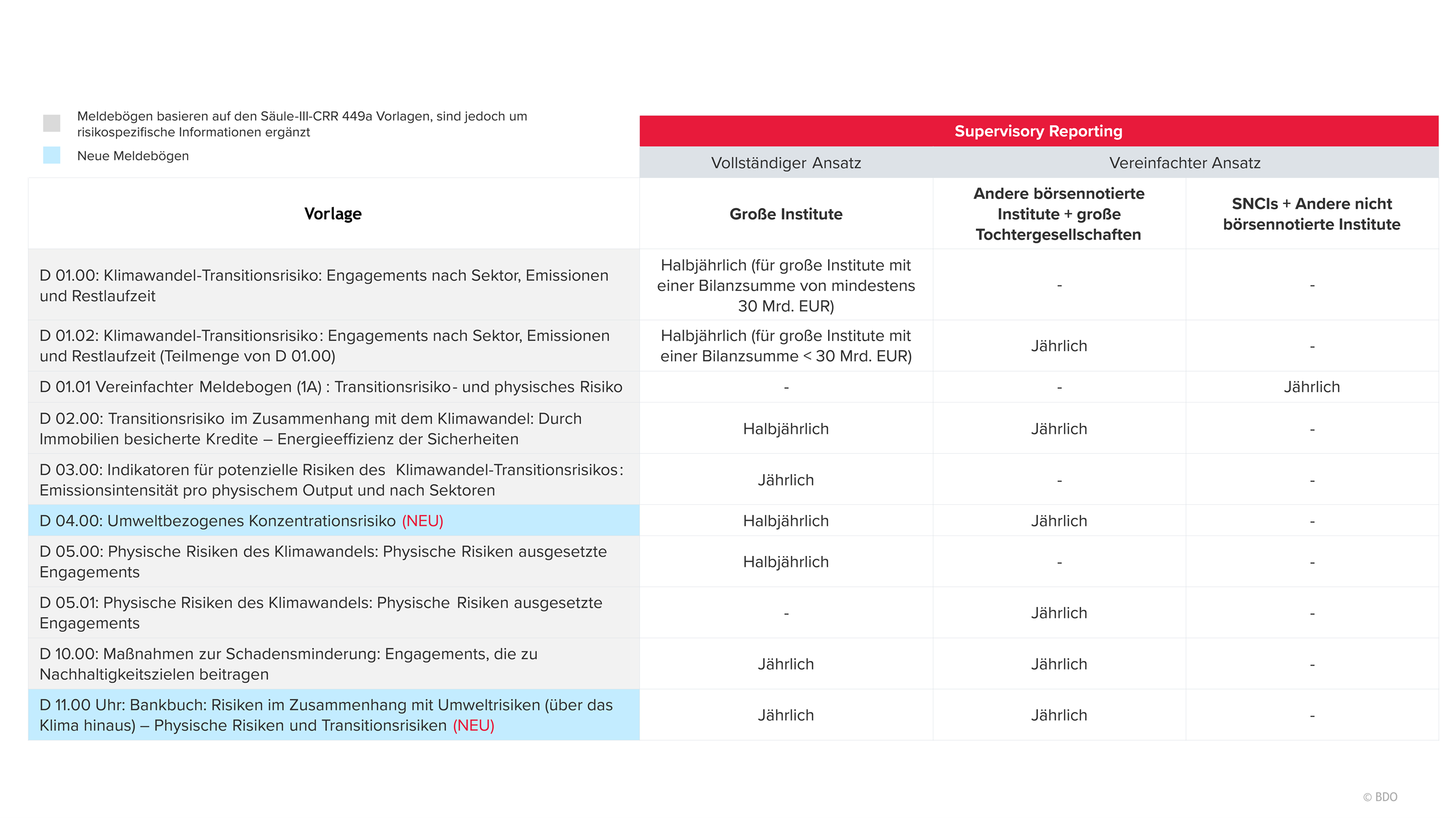

Mit der geplanten Einführung des ESG-Supervisory-Reportings erfolgt der nächste regulatorische Schritt: Die EBA überführt wesentliche Inhalte der bisherigen Säule-III-Offenlegung in das aufsichtliche Meldewesen. Dadurch entsteht ein durchgängiger regulatorischer Datenhaushalt, der Offenlegung, Risikomanagement und Aufsicht miteinander verbindet.

Während die bisherigen Offenlegungspflichten primär auf Transparenz gegenüber dem Markt ausgerichtet waren, dienen die neuen Meldungen unmittelbar der aufsichtlichen Risikobewertung. Kern der Initiative ist die Einführung eines eigenständigen ESG-Reporting-Moduls innerhalb des aufsichtlichen Reportings nach Art. 430 CRR. Gleichzeitig verfolgt die EBA auch hier einen proportionalen Ansatz, sodass Umfang und Detailtiefe der Meldungen künftig stärker an Größe und Komplexität der Institute ausgerichtet werden sollen.

Im Fokus stehen insbesondere:

Fazit: ESG wird vom Transparenzthema zum Aufsichtsthema

Für viele Institute bedeutet die regulatorische Weiterentwicklung einen erheblichen Transformationsbedarf. Die zunehmende Verzahnung von ESG-Offenlegung nach Art. 449a CRR, Supervisory Reporting und Risikosteuerung erfordert konsistente Datenmodelle, belastbare Governance-Strukturen und eine enge Abstimmung zwischen Nachhaltigkeits-, Risiko- und Meldewesensfunktionen.

Zusätzliche Unsicherheit ergibt sich derzeit daraus, dass sowohl die finalen Disclosure ITS als auch die endgültigen Anforderungen für das ESG-Supervisory-Reporting noch ausstehen.

Die regulatorische Entwicklung zeigt jedoch bereits deutlich, wohin die Reise geht: ESG entwickelt sich von einer Offenlegungsanforderung zu einem integralen Bestandteil der Bankenaufsicht und Banksteuerung. Während die ESG-Offenlegung nach Art. 449a CRR die Transparenz gegenüber dem Markt stärkt, schafft das neue Supervisory Reporting die Grundlage für eine systematische Berücksichtigung von Nachhaltigkeitsrisiken in der aufsichtlichen Bewertung.

Auch wenn einzelne Detailanforderungen derzeit noch nicht final feststehen, sollten Institute die aktuelle Phase aktiv nutzen, um ihre ESG-Datenhaushalte strategisch weiterzuentwickeln und bereits heute die Grundlage für die künftigen Offenlegungs- und Meldeanforderungen zu schaffen.