Aktuelles

Datum:

Geopolitische Risiken haben sich zu einem zentralen Treiber für Markt-, Kredit- und Liquiditätsrisiken entwickelt und stehen zunehmend im Fokus der aufsichtlichen Erwartungen von EZB und BaFin. Militärische Konflikte, Sanktionen, Handelsrestriktionen sowie rohstoff- und energiebezogene Abhängigkeiten beeinflussen Bewertungsniveaus, Risikoparameter und Kapitalsteuerung über erhöhte Unsicherheit, Volatilität und nicht-lineare Schockmechanismen. Die Aufsicht erwartet daher eine explizite Berücksichtigung geopolitischer Risiken in Modellen und Bewertungsansätzen, insbesondere bei strukturellen Brüchen, die durch historische Zeitreihen nicht adäquat abgebildet werden.

Vor diesem Hintergrund fordern EZB und BaFin verstärkt szenariobasierte und forward-looking Modellansätze sowie eine transparente Abbildung geopolitischer Risiken in Valuation-Prozessen. Dies umfasst regimebasierte Modelle, die Berücksichtigung von Risikoaufschlägen in Diskontsätzen und Credit Spreads sowie den gezielten Einsatz von Management Overlays. Gleichzeitig wird eine konsistente Verankerung in ICAAP- und ILAAP-Frameworks sowie eine nachvollziehbare Governance und Dokumentation erwartet.

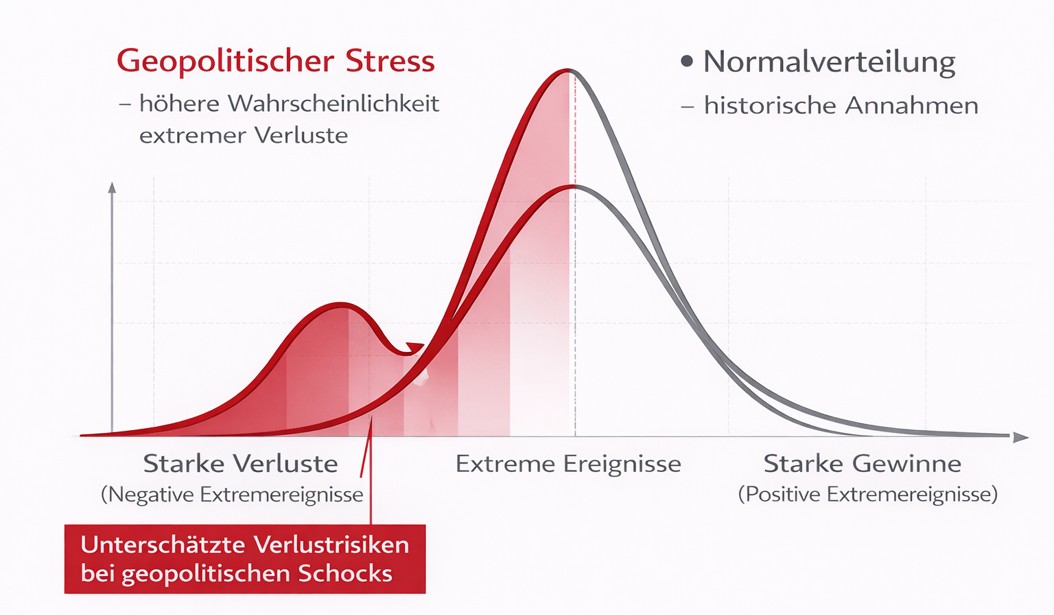

Geopolitische Risiken wirken zunehmend als strukturelle Risikotreiber und beeinflussen Bewertung, Risikomessung und Kapitalsteuerung nicht nur in akuten Stressphasen, sondern dauerhaft. Militärische Konflikte, Sanktionen, Handelsrestriktionen und Rohstoffabhängigkeiten materialisieren sich über Regimewechsel, persistente Risikoaufschläge sowie Liquiditäts- und Fundingeffekte.

Historienbasierte, stationäre Modelle unterschätzen diese Effekte systematisch. Regulatorisch wird eine szenario-, forward-looking und governance-feste Integration geopolitischer Risiken in Risk und Valuation erwartet – insbesondere im Zusammenspiel von Markt-, Kredit- und Liquiditätsrisiken.

Wir unterstützen Banken bei der Integration geopolitischer Risiken in Risiko- und Bewertungsmodelle entlang der gesamten Steuerungskette. Dies umfasst die Entwicklung maßgeschneiderter geopolitischer Stressszenarien für ICAAP und ILAAP, den Einsatz regimebasierter und szenarioorientierter Modellansätze (z. B. unter Nutzung geopolitischer Risikoindikatoren) sowie die Ableitung konsistenter Bewertungs- und Kapitalimplikationen. Ergänzend unterstützen wir bei der Implementierung transparenter Management Overlays, einer belastbaren Governance und Dokumentation sowie der Sicherstellung von Audit-Readiness im Einklang mit aufsichtlichen Erwartungen.

| 1. Geopolitische Herausforderung | 2. Primär betroffene Risikoarten | 3. Implikation & BDO-Ansatz |

| Nicht-Linearität & Regimewechsel | Markt-, Kredit- und Bewertungsrisiken, insbesondere in Sovereign- und Fixed-Income-Portfolios | Historische Volatilitäts- und Spreadannahmen unterschätzen Stressphasen. BDO: Einsatz regimebasierter Modellansätze (z. B. MS-VAR), Definition geopolitischer Stressregime und konsistente Integration in VaR-, Stresstest- und Bewertungsmodelle. |

| Seltene, aber High-Impact Shocks (Fat Tails) | Markt- und Kreditrisiken mit hoher Portfoliokonzentration | Begrenzte Kalibrierbarkeit bei Extremereignissen. BDO: Entwicklung geopolitischer Stressszenarien für ICAAP/ILAAP, strukturierte Management Overlays und klare Eskalationslogik für Vorstand und Aufsicht. |

| Multi Channel - Transmission | Kredit-, Markt-, Liquiditäts- und operationelle Risike | Silobasierte Modellierung greift zu kurz. BDO: Integrierte Szenarien, die Kapitalmarkt-, Treasury- und Kreditimplikationen konsistent verknüpfen und auf die Gesamtbanksteuerung ausrichten. |

| Daten- & Messprobleme | Alle Modelltypen, insbesondere Markt- und Kreditrisikomodelle | Implikation: Erhöhtes Modell- und Bewertungsunsicherheitsrisiko durch Proxy-Indikatoren. BDO: Kombination geopolitischer Indikatoren (z. B. GPR) mit exposure-basierter Analyse (Länder-, Sektor- und Emittentenfokus) sowie klar dokumentierten Modellgrenzen. |

| Kaskaden- und Zweitrundeneffekte | Kredit-, Markt- und Liquiditätsrisiken | Implikation: Zeitverzögerte Effekte auf Spreads, Ratings, Sicherheiten und Liquidität. BDO: Mehrperioden-Szenarien (12–24 Monate) zur Abbildung von Spread-Dynamiken, Ratingmigrationen und Bewertungsanpassungen. |

| Liquiditäts- & Fundingstress | Liquiditäts-, Treasury- und Bewertungsrisiken | Implikation: Steigende Fundingkosten, Haircuts und Margin Calls wirken unmittelbar wertrelevant. BDO: ILAAP-konforme Liquiditätsstresstests und Integration von Funding- und Liquiditätsaufschlägen in Bewertungsansätze. |

| Governance & Erklärbarkeit | Alle Risikoarten, insbesondere Valuation & Model Risk | Implikation: Hohe Anforderungen an Transparenz, Konsistenz und Nachvollziehbarkeit. BDO: Aufbau prüfungssicherer Governance-Strukturen, klare Trennung von Modelloutput und Overlays sowie konsistente Dokumentation für Vorstand und Aufsicht. |