Aktuelles

Datum:

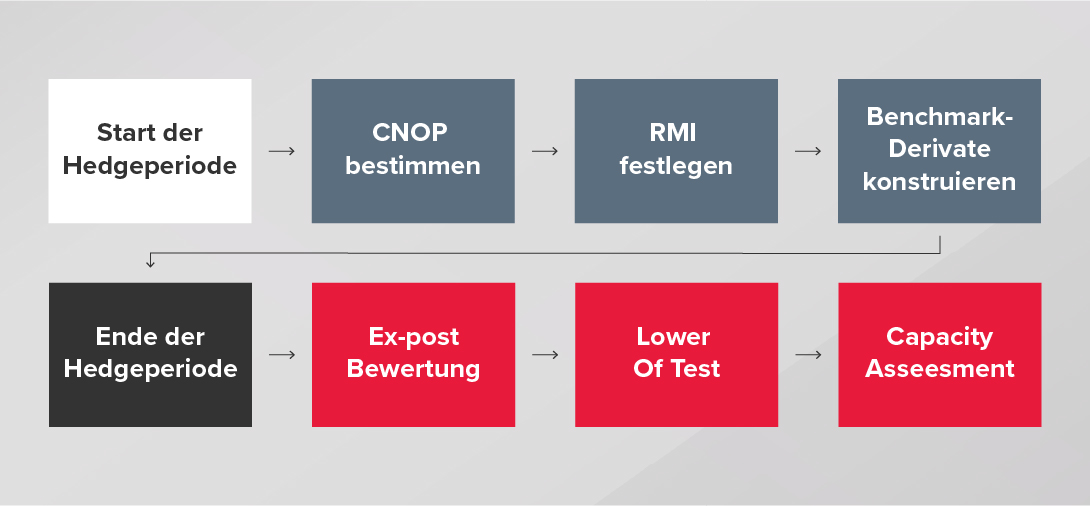

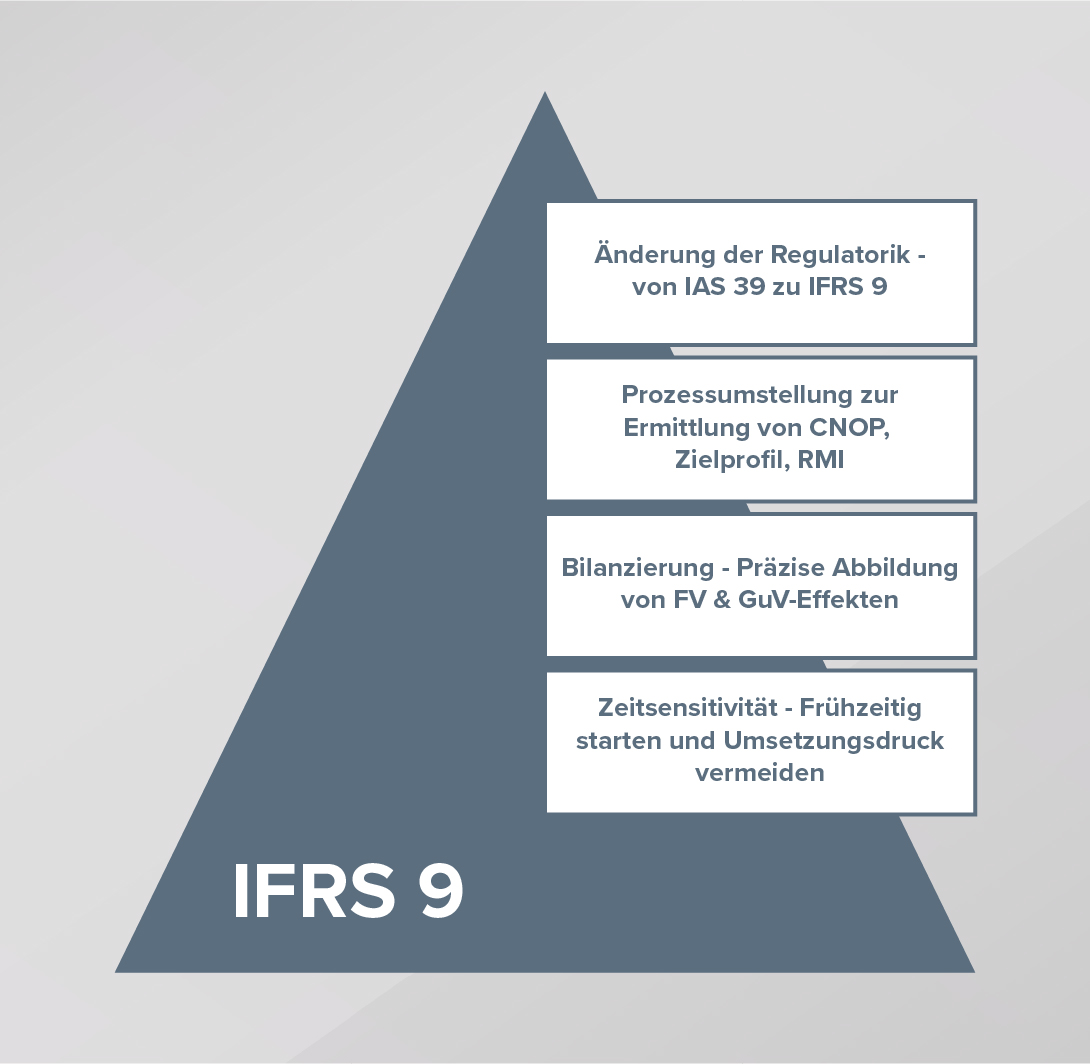

Das Dynamic Risk Management (DRM) Core Model nach IFRS 9 soll das bisherige Portfolio Fair Value Hedge Accounting nach IAS 39 ersetzen und bietet ein neues Modell, das stärker an der tatsächlichen Zinsrisikosteuerung von Banken ausgerichtet ist. Ziel ist es, dynamische Risikomanagement-Strategien durch die Abbildung von aktueller Netto-Exponierung (CNOP) und Absicherungsabsicht (RMI) präzise und transparent in IFRS-Abschlüssen darzustellen.