Aktuelles

Datum:

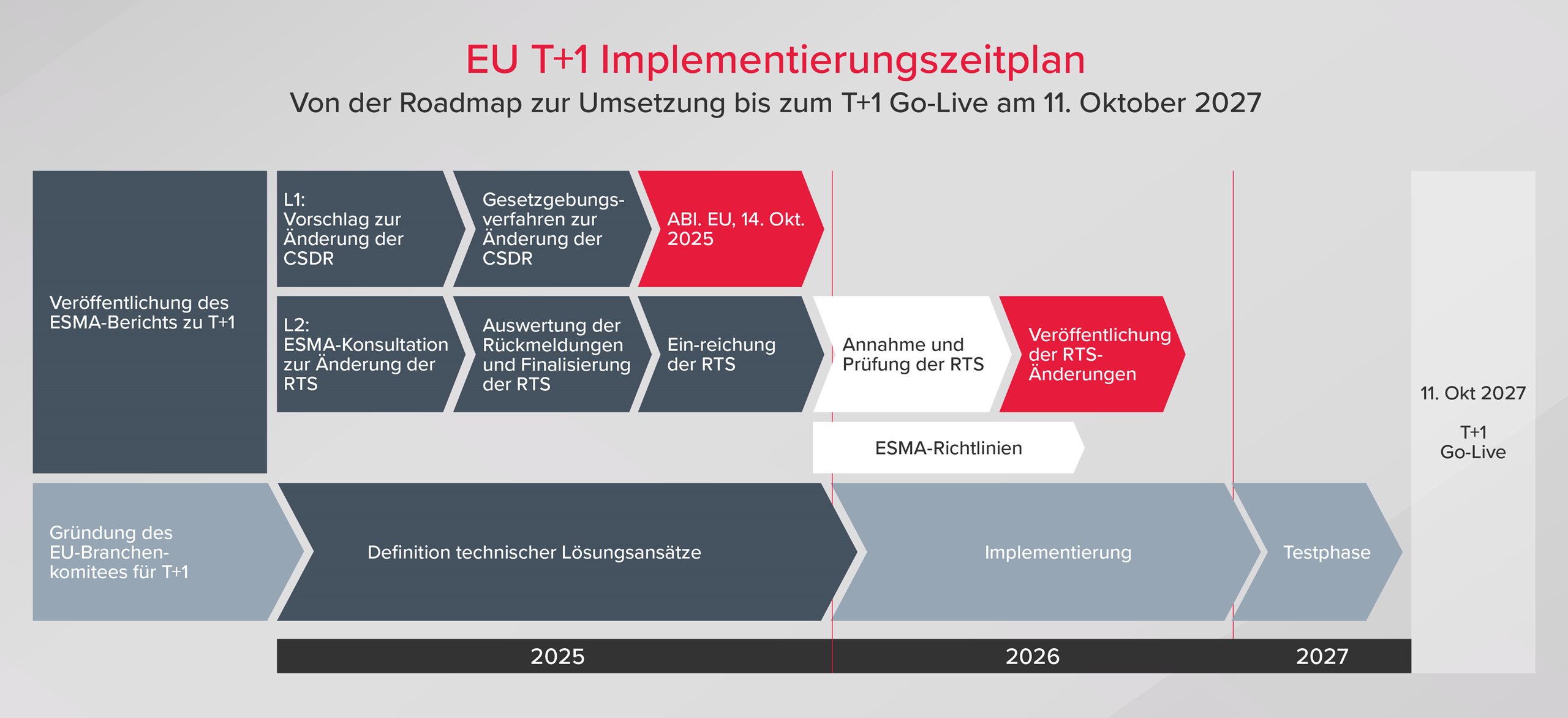

Mit der Einführung von T+1 haben die USA, Kanada und Mexiko den verkürzten Abwicklungszyklus bereits 2024 umgesetzt. Die EU, das Vereinigte Königreich und die Schweiz folgen am 11. Oktober 2027. Aufgrund der fragmentierten europäischen Marktstruktur mit zahlreichen Zentralverwahrern und unterschiedlichen Währungen gestaltet sich die Umsetzung in Europa jedoch deutlich komplexer. Um einen koordinierten Übergang sicherzustellen, arbeiten ESMA und das EU T+1 Industry Committee an einer gemeinsamen Roadmap sowie spezialisierten Workstreams. Gleichzeitig bleiben die regulatorischen Anforderungen unverändert hoch, während sich die Zeitfenster für Matching, Funding und Settlement erheblich verkürzen. Dadurch steigen die Anforderungen an Liquiditätssteuerung, FX-Funding und Echtzeitverarbeitung deutlich an. Vor allem manuelle Prozesse und verzögerte Abstimmungen erhöhen unter T+1 die Risiken in den Bereichen Abwicklungseffizienz und operatives Ausnahme- und Fehlermanagement. Vor diesem Hintergrund gewinnen STP-Automatisierung, harmonisierte Datenstandards und intraday-fähige Prozesse zunehmend an Bedeutung. Dennoch verfügen viele Marktteilnehmer bislang noch nicht über ausreichend fortgeschrittene Implementierungspläne sowie die notwendige IT-Readiness, um die Umstellung reibungslos umzusetzen.

Quelle: ESMA – EU T+1 Implementation Timeline as per the ESMA-Report on Shortening of the Settlement Cycle

T+1 ist keine reine Settlement-Umstellung, sondern eine End-to-End-Transformation der europäischen Kapitalmarktinfrastruktur. Der Erfolg der Migration hängt maßgeblich davon ab, wie effizient Zahlungsverkehr, Liquiditätssteuerung, FX-Prozesse und Wertpapierabwicklung künftig zusammenwirken.

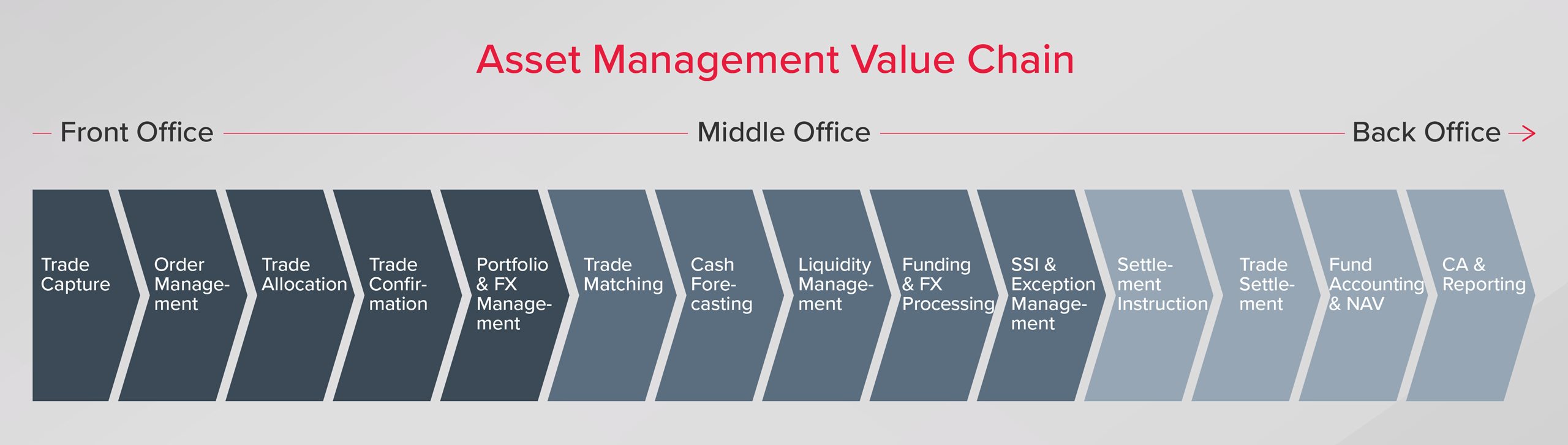

T+1 verändert die operative Steuerung im Asset Management grundlegend. Handels-, Liquiditäts- und Settlement-Prozesse müssen deutlich früher, schneller und stärker automatisiert ablaufen. Da sich kritische Prozessschritte zunehmend in den Handelstag verlagern, steigen die Anforderungen an Echtzeitverarbeitung, Datenqualität und STP-Automatisierung entlang der Wertschöpfungskette deutlich an.

Im Front Office erhöht T+1 insbesondere die Anforderungen an Geschwindigkeit, Datenqualität und Echtzeitverarbeitung. Handelsdaten müssen bereits am Handelstag vollständig und fehlerfrei vorliegen, da verkürzte Verarbeitungsfenster kaum Raum für nachgelagerte Korrekturen lassen. Gleichzeitig müssen Orderweiterleitungen und Handelsfreigaben deutlich früher abgeschlossen werden, da Verzögerungen unmittelbare Auswirkungen auf Matching- und Settlement-Prozesse haben. Auch die Trade Allocation rückt stärker in den Fokus. Allokationen sollten möglichst bereits an T+0 erfolgen, um Settlement-Risiken und zusätzliche Funding-Bedarfe zu vermeiden. Parallel dazu müssen Trade Confirmations intraday verarbeitet werden, wodurch manuelle Abstimmungen zunehmend zum operativen Risiko werden. Darüber hinaus werden frühzeitige FX-Entscheidungen sowie die Steuerung von Intraday-Liquidität und Währungspositionen zunehmend zu zentralen Steuerungsgrößen.

Mit T+1 steigen im Middle Office insbesondere die Anforderungen an Automatisierung, Datenqualität und operative Steuerungsfähigkeit. Trade-Matching-Prozesse müssen weitgehend STP-fähig ausgestaltet sein, da manuelle Nachbearbeitungen unter den verkürzten Verarbeitungsfenstern kaum noch möglich sind. Verkürzte Settlement-Zyklen erhöhen die Anforderungen an Cash Forecasting und Intraday-Liquiditätssteuerung, da Settlement-Mismatches zusätzlichen Funding-Bedarf verursachen können. Auch Funding- und FX-Prozesse müssen deutlich früher angestoßen werden, während Partial Settlements die operative Komplexität erhöhen. Vor diesem Hintergrund werden eine hohe SSI-Datenqualität sowie ein automatisiertes Exception Management zu zentralen Voraussetzungen für eine stabile und effiziente Abwicklung unter T+1.

Im Back Office beschleunigt T+1 zentrale Settlement-, Accounting- und Reporting-Prozesse erheblich. Settlement-Instruktionen müssen bereits am Handelstag vollständig abgestimmt und fehlerfrei übermittelt werden, da Verzögerungen direkte Auswirkungen auf Settlement-Quoten und nachgelagerte Prozesse haben. Settlement-Fails und CSDR-Risiken erhöhen den Druck auf Marktteilnehmer, hohe STP-Quoten, Echtzeit-Monitoring und effiziente Eskalationsmechanismen sicherzustellen. Fondsbuchhaltung, ABOR-Abstimmungen und NAV-Berechnungen müssen deutlich früher abgeschlossen werden. Parallel dazu steigen die Anforderungen an Corporate Actions, Reporting, Datenqualität und Automatisierung, um eine stabile und effiziente Back-Office-Organisation unter T+1 sicherzustellen.

T+1 verändert nicht nur Settlement-Prozesse, sondern die gesamte operative Steuerung im Asset Management. Asset Manager müssen Zahlungsverkehr, Liquiditätssteuerung, Funding, FX-Prozesse und Post-Trade-Abläufe deutlich enger aufeinander abstimmen. BDO unterstützt bei der strukturierten Vorbereitung auf T+1 von der strategischen Einordnung über die Zielarchitektur bis hin zur operativen Umsetzung und Testing-Readiness.