Aktuelles

Datum:

Die EU-Taxonomie ist inzwischen ein etablierter Bestandteil der europäischen Sustainable-Finance-Regulierung. Sie definiert, unter welchen Voraussetzungen Wirtschaftstätigkeiten als ökologisch nachhaltig gelten, und schafft damit eine gemeinsame Grundlage für Investoren, Unternehmen, Finanzinstitute und Aufsichtsbehörden. Seit den ersten Berichtspflichten hat sich der regulatorische Rahmen deutlich weiterentwickelt: Neben der Einbeziehung aller sechs Umweltziele stehen heute insbesondere Vereinfachungen, Wesentlichkeitsschwellen, die Verzahnung mit der CSRD sowie die praktische Prüfbarkeit der Angaben im Fokus. Ziel bleibt es, Transparenz zu erhöhen, Greenwashing-Risiken zu reduzieren und Kapital gezielt in nachhaltige Transformation zu lenken.

Die EU-Taxonomie wurde von der Europäischen Kommission als gemeinsames Wörterbuch zur Definition und Identifizierung nachhaltiger Wirtschaftstätigkeiten eingeführt.

Sie ist eine universelle Sprache für Unternehmen, Investoren, Finanzinstitute und Gesetzgeber. Die EU-Taxonomie soll sicherstellen, dass Unternehmen verstehen und kommunizieren, wie „grün“ ihre Aktivitäten sind.

In der EU-Taxonomie werden sechs Umweltziele genannt:

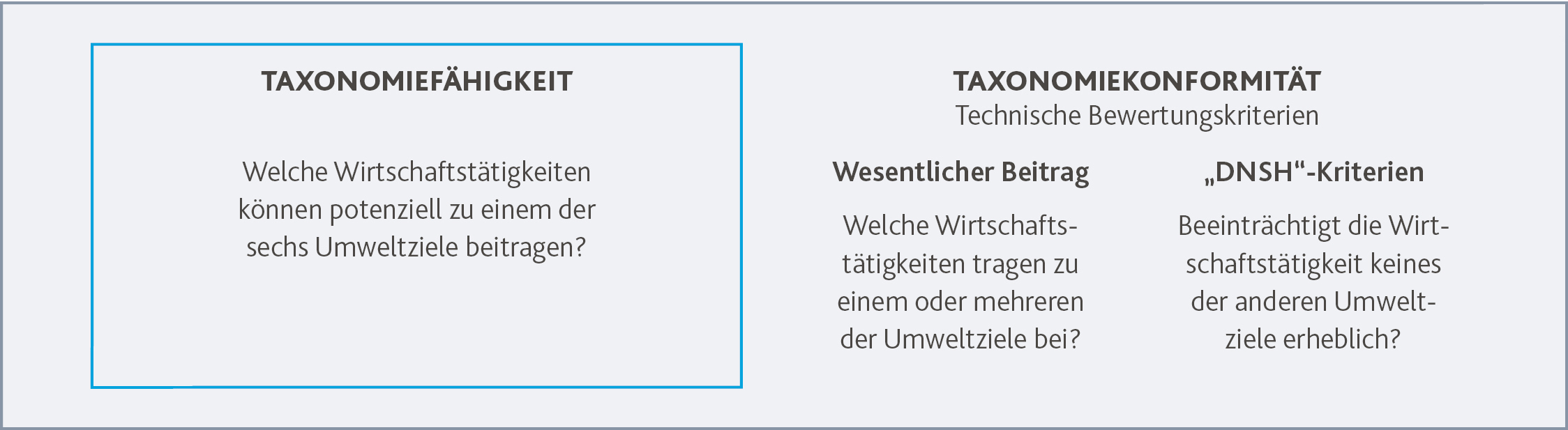

Die technischen Bewertungskriterien konkretisieren, wann eine Tätigkeit einen wesentlichen Beitrag zu einem Umweltziel leistet, ohne andere Umweltziele erheblich zu beeinträchtigen. Nach der ursprünglichen Fokussierung auf Klimaschutz und Anpassung an den Klimawandel umfasst die Berichterstattung inzwischen alle sechs Umweltziele. Für die Praxis bedeutet dies: Unternehmen müssen ihre taxonomiefähigen und taxonomiekonformen Tätigkeiten systematisch identifizieren, die Umsatz-, CapEx- und OpEx-Anteile nachvollziehbar ableiten und den sozialen Mindestschutz sowie die DNSH-Kriterien dokumentieren. Aktuelle Entwicklungen betreffen insbesondere Vereinfachungen der Berichtspflichten, Wesentlichkeitsschwellen und die Überarbeitung einzelner technischer Screening-Kriterien.

Die Taxonomiepflicht knüpft weiterhin an die Pflicht zur Nachhaltigkeitsberichterstattung an. Für bisherige NFRD-Unternehmen bestehen die Anforderungen fort; für weitere Unternehmen hängt die Erstanwendung von der nationalen Umsetzung der CSRD, den Verschiebungen durch die „Stop-the-Clock“-Regelungen sowie den im Omnibus-Prozess vorgesehenen Schwellenwerten ab. In Deutschland gilt bis zum Inkrafttreten des CSRD-Umsetzungsgesetzes weiterhin das CSR-RUG. Unternehmen sollten deshalb nicht allein auf formale Stichtage abstellen, sondern ihre Betroffenheit laufend anhand von Größenmerkmalen, Kapitalmarktorientierung, Konzernstruktur und künftigen EU-/nationalen Vorgaben prüfen.

Die CSRD erweitert den Blick von der bisherigen nichtfinanziellen Berichterstattung hin zu einem integrierten, prüfbaren Nachhaltigkeitsbericht nach europäischen Standards. Zugleich führen aktuelle EU-Initiativen zu einer stärkeren Proportionalisierung: Für bestimmte Unternehmen werden Anwendungstermine verschoben, Berichtspflichten vereinfacht und Datenanforderungen entlang der Wertschöpfungskette begrenzt. Für die EU-Taxonomie bedeutet dies, dass sie fachlich relevant bleibt, ihre konkrete Berichtspflicht aber stärker mit der künftigen CSRD-Betroffenheit und möglichen Opt-in- bzw. Opt-out-Konstellationen zusammengedacht werden muss.

Für große Unternehmen ist entscheidend, frühzeitig ein belastbares Vorgehen aufzusetzen: Tätigkeiten sind den Taxonomie-Aktivitäten zuzuordnen, technische Bewertungskriterien zu prüfen, Nachweise zum sozialen Mindestschutz zu dokumentieren und die Taxonomie-KPIs aus Finanz- und Nachhaltigkeitsdaten konsistent abzuleiten. Für kleinere und mittelständische Unternehmen kann die Taxonomie mittelbar relevant bleiben, etwa durch ESG-Datenanfragen von Banken, Investoren, Kunden oder CSRD-pflichtigen Geschäftspartnern.

Die wichtigsten Prüfpunkte für Unternehmen sind:

Auch wenn einzelne Anwendungstermine und Schwellenwerte derzeit regulatorisch weiterentwickelt werden, bleibt die Vorbereitung auf belastbare Taxonomieprozesse sinnvoll. Unternehmen profitieren davon, Tätigkeiten, Datenquellen, Verantwortlichkeiten und Kontrollen frühzeitig zu strukturieren, um bei einer Pflichtanwendung oder freiwilligen Offenlegung schnell handlungsfähig zu sein.

Die Berichterstattung hat sich von einer anfänglichen Offenlegung der Taxonomiefähigkeit hin zu einer deutlich anspruchsvolleren Konformitätsprüfung entwickelt. Entscheidend ist nicht mehr nur, ob eine Aktivität in den Katalog der Taxonomie fällt, sondern ob sie die technischen Bewertungskriterien erfüllt, keine erheblichen Beeinträchtigungen anderer Umweltziele verursacht und die sozialen Mindestschutzanforderungen eingehalten werden.

Für die Berichterstattung über aktuelle Geschäftsjahre sind daher insbesondere drei Fragen relevant: Welche Aktivitäten sind taxonomiefähig? Welche davon sind taxonomiekonform? Und welche finanziellen Kennzahlen lassen sich diesen Aktivitäten nachvollziehbar zuordnen?

In der praktischen Umsetzung sollten Unternehmen insbesondere folgende Aspekte berücksichtigen:

Der Fokus liegt heute stärker auf prüffähigen Prozessen als auf einer rein formalen Berichtserstellung. Dazu gehören eine klare Zuordnung von Verantwortlichkeiten, ein dokumentiertes Vorgehen zur Bewertung der Tätigkeiten, belastbare Schnittstellen zur Finanzberichterstattung und interne Kontrollen für die Taxonomie-KPIs.

Aktuelle Vereinfachungen ändern nichts daran, dass Unternehmen die wesentlichen Annahmen, Abgrenzungen und Ermessensentscheidungen transparent begründen sollten. Dies gilt insbesondere für Wesentlichkeitsschwellen, OpEx-Erleichterungen, geänderte technische Kriterien und freiwillige Berichtsentscheidungen.

Ein aktueller Taxonomieprozess lässt sich auf sechs Arbeitsschritte verdichten:

Die Durchführung dieser Schritte wirft auch einige praktische Fragen für Organisationen bei der Umsetzung der EU-Taxonomie auf, wie z. B.:

Die Umsetzung der EU-Taxonomie ist nicht nur eine Berichtspflicht, sondern ein Daten-, Prozess- und Governance-Thema. Eine frühzeitige Befassung ist besonders aus folgenden Gründen sinnvoll:

Die EU-Taxonomie schafft Orientierung in einem komplexen Nachhaltigkeitsumfeld. Unternehmen, die ihre Tätigkeiten, Investitionen und Datenprozesse frühzeitig strukturieren, können regulatorische Anforderungen effizienter erfüllen, Finanzierungsgespräche fundierter führen und ihre Transformation glaubwürdiger darstellen. Der größte Mehrwert entsteht dort, wo Taxonomie nicht isoliert als Compliance-Übung verstanden wird, sondern als Bestandteil einer integrierten Nachhaltigkeits- und Finanzsteuerung.