Am 16.12.2022 ist die „Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen“ (Corporate Sustainability Reporting Directive, CSRD) im Amtsblatt der Europäischen Union veröffentlicht worden. Die CSRD tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft und ist von den Mitgliedstaaten innerhalb von 18 Monaten nach dem Inkrafttreten in nationales Recht umzusetzen.

Vorgesehen ist folgende zeitlich gestaffelte Erstanwendung der neuen Vorgaben für die Nachhaltigkeitsberichterstattung:

- Berichtspflicht für Geschäftsjahre ab dem 1. Januar 2024 für Unternehmen, die bereits heute zur nichtfinanziellen Berichterstattung verpflichtet sind (große kapitalmarktorientierte Gesellschaften sowie große Kreditinstitute und Versicherungsunternehmen mit mehr als 500 Mitarbeitenden),

- Berichtspflicht für Geschäftsjahre ab dem 1. Januar 2025 für alle großen Unternehmen, die bisher nicht in den Anwendungsbereich der Regeln zur nichtfinanziellen Berichterstattung fallen,

- Berichtspflicht für Geschäftsjahre ab dem 1. Januar 2026 für kleine und mittelgroße kapitalmarktorientierte Unternehmen sowie für bestimmte kleine und nicht-komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen (Möglichkeit eines Opting-out bis 2028).

Auch Nicht-EU-Unternehmen werden ab 2028 durch die CSRD zur Nachhaltigkeitsberichterstattung verpflichtet, sofern sie in der EU einen Nettoumsatz von mehr als 150 Mio. Euro erzielen und mindestens eine Tochtergesellschaft oder Niederlassung in der EU haben, die wiederum bestimmte Kriterien erfüllen.

Die Nachhaltigkeitsberichterstattung ist künftig unter Anwendung verpflichtender, von der EU-Kommission im Wege des delegierten Rechtsakts angenommener Sustainability Reporting Standards aufzustellen und hat in einem eigens dafür vorgesehenen Abschnitt im Lagebericht zu erfolgen. Sie unterliegt einer verpflichtenden externen Prüfung, zunächst mit begrenzter Sicherheit (limited assurance).

Accountancy Europe hat am 23. November 2022 ein FAQ zur CSRD veröffentlicht.

Auch die Verortung der Offenlegung der Nachhaltigkeitsinformationen wird in der CSRD festgelegt. Als Bestandteil des (Konzern-)Lageberichts – in einem maschinell auslesbaren Format – ist auch eine obligatorische Prüfungspflicht durch einen akkreditierten, unabhängigen Prüfer oder Zertifizierer vorgesehen.

EFRAG und die ESRS

Die European Financial Reporting Advisory Group (EFRAG) hat am 23.11.2022 die 12 finalen Entwürfe an die EU-Kommission übergeben. Die ESRS sollen hierbei die Art und Weise der Berichterstattung im Rahmen der CSRD definieren sowie spezifische inhaltliche Aspekte vorgeben. Die finalen ESRS Entwürfe basieren auf der CSRD und knüpfen an international etablierte Nachhaltigkeitsstandards, wie beispielsweise die GRI-Standards, TCFD und einschlägige Sustainable-Finance-Regulatorik, wie z.B. die Sustainable Finance Disclosure Regulation (SFDR), an.

Das Prinzip der doppelten Wesentlichkeit (double materiality) stellt dabei das Schlüsselkonzept der Nachhaltigkeitsberichterstattung (corporate sustainability reporting) dar. Unter Anwendung der Vorgaben zur Materialitätsanalyse ermittelte wesentliche Themen, bezogen auf die Impact-Wesentlichkeit (Inside-out-Perspektive) und die finanzielle Wesentlichkeit (Outside-in-Perspektive), bilden den Grundstein für die zu berichtenden Inhalte. Ein Nachhaltigkeitsaspekt ist dann als wesentlich einzustufen, wenn er entweder aus der Perspektive der Auswirkungen (impacts) und/oder aus der finanziellen Perspektive wesentlich ist.

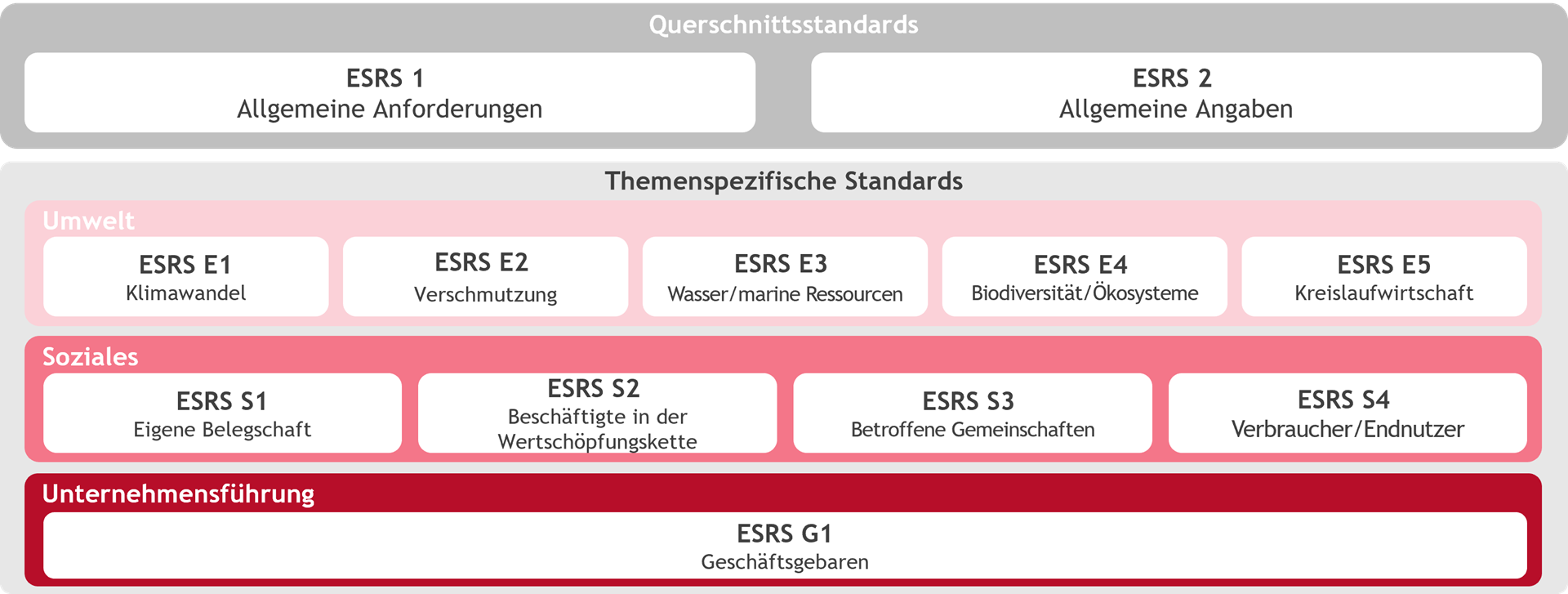

Die ESRS-Architektur baut auf konzeptionellen Richtlinien und Prinzipien auf, die sich im ESRS 1 finden. EFRAG definiert sektorübergreifende, sektor- und unternehmensspezifische Standards. In den Bereichen Umwelt (E), Soziales (S) und Unternehmensführung (G) sind einzelne Standards untergeordnet, die zu berichtende Inhalte mit Indikatoren und Kennzahlen vorgeben.

Abbildung 1: Struktur des 1. Sets der ESRS

Abbildung 1: Struktur des 1. Sets der ESRS

Die aktuellen Versionen der ESRS Standards ist hier zu finden: First Set of draft ESRS - EFRAG

Weitere Informationen finden Sie hier:

- Sustainable economy: Parliament adopts new reporting rules for multinationals | News | European Parliament (europa.eu)

- Rat gibt endgültiges grünes Licht für die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen - Consilium (europa.eu)

Herausforderungen für Unternehmen

Die Regulatorik im Bereich der nichtfinanziellen Berichterstattung verändert und entwickelt sich derzeit sehr dynamisch – sowohl auf europäischer als auch auf internationaler Ebene. Als Unternehmen gilt es, sich im Rahmen einer aktiven Compliance mit den neuen Anforderungen des Gesetzgebers (bspw. CSRD, EU Taxonomie-Verordnung) oder Standards/Initiativen (GRI, SDGs, UNGC) auseinanderzusetzen und die Entwicklungen engmaschig zu verfolgen. Durch die veränderten sowie verschärften Berichtsanforderungen und vor allem den ausgeweiteten Anwenderkreis, den die CSRD vorsieht, sind deutlich mehr Unternehmen als bisher gefordert, sich mit ESG-Aspekten und der Corporate Social Responsibility (CSR) auseinanderzusetzen und entsprechende Berichtsstrukturen sowie -prozesse aufzubauen.

Es gilt, im Hinblick auf die neuen vielschichtigen Anforderungen das eigene Berichtswesen systematisch zu analysieren und etwaige Schwachstellen und Handlungsoptionen daraus abzuleiten. Dies ebnet den Weg, frühzeitig Anpassungs- und Entwicklungsbedarfe zu erkennen und proaktiv zu reagieren.

In diesem Prozess unterstützen wir Sie gerne als erfahrener Sparringspartner. BDO und seine Mitgliedsfirmen arbeiten mit diversen Organisationen zusammen und haben dadurch Zugang zu Fachpersonal aus dem gesamten Nachhaltigkeitsspektrum.

Weitere Informationen finden Sie in der englischsprachigen Broschüre

EU Reporting – CSRD Requirements finalised and first batch of ESRS delivered to the European Commission

Inhalt:

- Introduction

- Key changes introduced by the CSRD

- Scope

- Key areas of reporting

- Sustainability reporting standards

- Relationship with international sustainability reporting standards

- Assurance

- Assurance providers

Sustainability Services I Corporate Social Responsibility (CSR) (bdo.de)