Aktuelles

Datum:

Gehört zum Vermögen einer Gesellschaft ein inländisches Grundstück, unterliegt die Übertragung deren Anteile der Grunderwerbsteuer nach § 1 Abs. 3 Nr. 1 GrEStG, wenn dadurch mindestens 90 % (bis zum 30.06.2021; 95 %) der Anteile der Gesellschaft in der Hand des Erwerbers vereinigt werden würden. Der BFH hatte mit Urteil vom 22.10.2025 (Az. II R 24/22) einen Fall zu würdigen, in dem ein geringfügiger Erwerb eigener Anteile durch eine grundbesitzende GmbH bei deren Gesellschafterin eine Grunderwerbsteuerpflicht in Millionenhöhe auslöste.

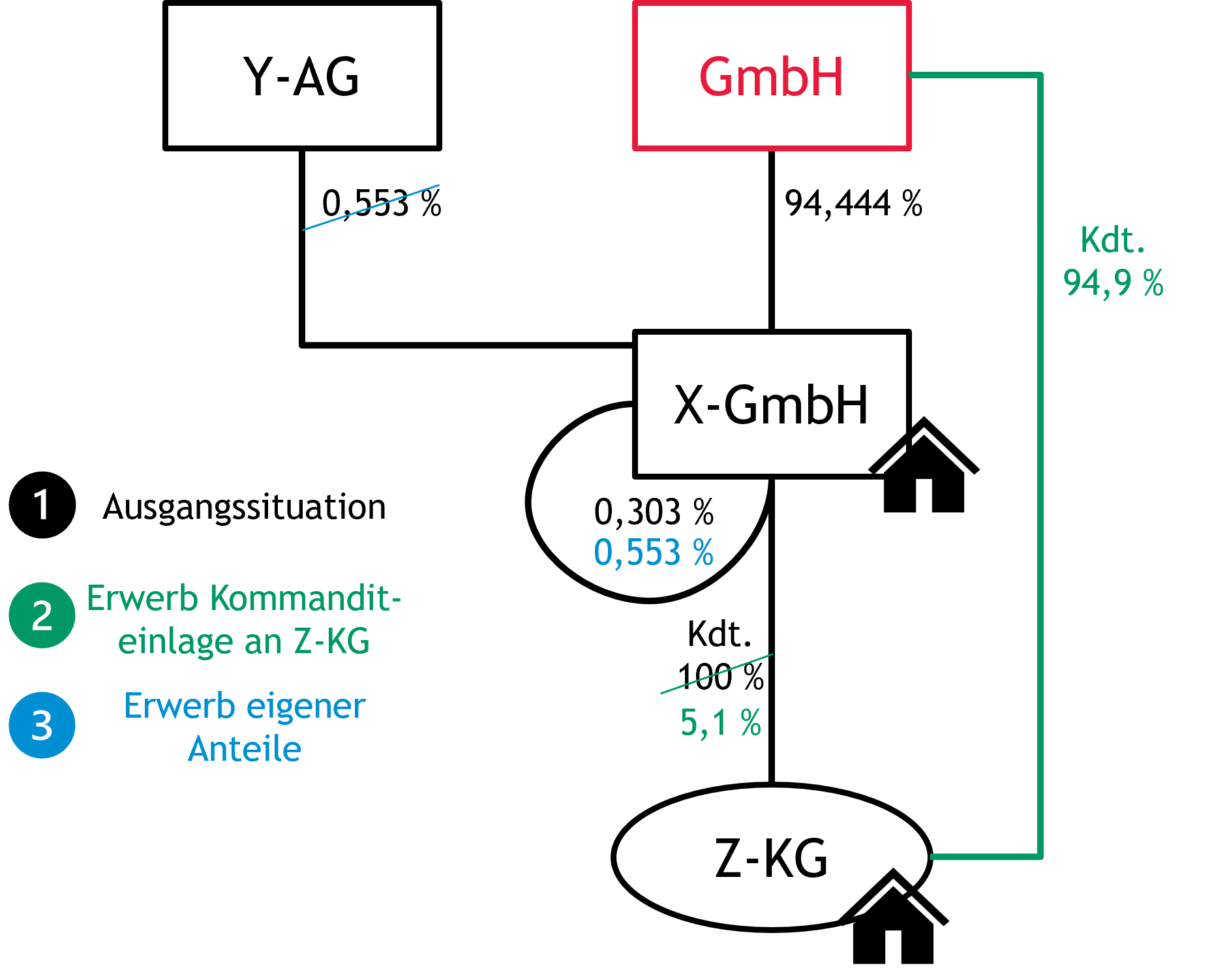

Im Streitfall hielt die klagende GmbH Anteile von 94,444 % an der grundbesitzenden X-GmbH. Daneben war u.a. die Y-AG mit 0,553 % an der X-GmbH beteiligt. Die X-GmbH hielt zudem einerseits eigene Anteile von 0,303 % und war andererseits alleinige Kommanditistin an der grundbesitzenden Z-KG.

Im Jahr 2009 erwarb die GmbH Anteile von 94,9 % an der Z-KG; die X-GmbH war mithin noch mit 5,1 % beteiligt. Im Jahr 2010 erwarb die X-GmbH die an ihr gehaltenen Anteile von der Y-AG, sodass ihre eigenen Anteile nunmehr 0,856 % betrugen. Über letzteren Anteilserwerb übersandte der Notar dem Finanzamt eine beglaubigte und einfache Ablichtung der Urkunde mit der Bitte, die einfache Ablichtung an die Grunderwerbsteuerstelle weiterzureichen, was jedoch nicht erfolgte. Im Jahr 2016 teilte die GmbH dem Finanzamt mit, dass es mit dem Erwerb der AG-Anteile durch die X-GmbH möglicherweise zu einer Anteilsvereinigung gekommen sei. Daraufhin setzte das Finanzamt im November 2017 Grunderwerbsteuer in Höhe von rund EUR 6,2 Mio. fest.

Sowohl das erstinstanzliche Finanzgericht als auch der BFH folgten der Auffassung des Finanzamts. Danach haben sich aufgrund des Erwerbs der eigenen Anteile durch die X-GmbH die Anteile an dieser Gesellschaft und an der Z-KG in der Hand der GmbH grunderwerbsteuerrechtlich im Sinne des § 1 Abs. 3 Nr. 1 bzw. Nr. 2 GrEStG unmittelbar und mittelbar vereinigt, sprich sie hielt Anteile von mindestens 95 %. Bei der Prüfung, ob die Quote von 95 % bei einer unmittelbaren oder mittelbaren Anteilsvereinigung erreicht ist, bleiben eigene Gesellschaftsanteile, die eine Kapitalgesellschaft als Zwischengesellschaft oder grundbesitzende Gesellschaft selbst hält, außer Betracht. Denn so eine Gesellschaft kann begrifflich keine von ihr selbst verschiedene Person sein. Der Erwerber, der mindestens 95 % der nicht von der Kapitalgesellschaft selbst gehaltenen Anteile an dieser erwirbt, beherrscht das Vermögen der Gesellschaft in gleicher Weise, wie wenn der Gesellschaft selbst keine Anteile zustünden.

Im Streitfall war die X-GmbH nach dem Erwerb eigener Anteile an ihrem eigenen Stammkapital mit 0,856 % beteiligt. Da die Anteile, die die X-GmbH an sich selbst hielt, bei der Berechnung der Quote von 95 % nicht zu berücksichtigen waren, erhöhte sich die Beteiligung der GmbH an der X-GmbH auf 95,26 %. Unerheblich war, dass die GmbH nicht selbst Erwerberin der Anteile war und aufgrund des Vertrags der X-GmbH der Anspruch auf Übertragung zustand.

Im Hinblick auf die der Z-KG gehörenden Grundstücke kam es zu einer teils unmittelbaren, teils mittelbaren Anteilsvereinigung. Die GmbH war vor dem Erwerb der eigenen Anteile durch die X-GmbH zu 94,9 % unmittelbar an der Z-KG als Kommanditistin beteiligt. Indem sich ihre Beteiligung an der X-GmbH auf 95,26 % erhöhte, war ihr auch der Kommanditanteil der X-GmbH in Höhe von 5,1 % zuzurechnen, sodass sie zu mindestens 95 % an der Z-KG beteiligt war und somit den Tatbestand des § 1 Abs. 3 Nr. 2 GrEStG erfüllt hatte, da der Vereinigung insoweit kein schuldrechtliches Geschäft im Sinne von § 1 Abs. 3 Nr. 1 GrEStG vorausgegangen war.

Im Zeitpunkt des Erlasses des ersten Grunderwerbsteuerbescheids im November 2017 war noch keine Festsetzungsverjährung eingetreten. Denn die Festsetzungsfrist begann mangels wirksamer Anzeige des Erwerbsvorgangs erst mit Ablauf des dritten Kalenderjahres zu laufen, das auf das Kalenderjahr folgt, in dem die Steuer entstanden ist, somit mit Ablauf des Jahres 2013. Die vierjährige Festsetzungsfrist endete folglich am 31.12.2017.

Eine wirksame Anzeige des vorliegenden grunderwerbsteuerlichen Vorgangs einer Anteilsvereinigung nach § 1 Abs. 3 Nr. 1 oder Nr. 2 GrEStG setzt voraus, dass entweder der beurkundende Notar oder der Steuerschuldner den Rechtsvorgang innerhalb von zwei Wochen nach der Beurkundung bzw. nach Kenntnis von dem anzeigepflichtigen Vorgang anzeigen. Dabei sind u.a. die Bezeichnung des Grundstücks nach Grundbuch, Kataster, Straße und Hausnummer sowie die Größe des Grundstücks und bei bebauten Grundstücken die Art der Bebauung anzugeben. Gehören zum Vermögen der Gesellschaft im Sinne des § 1 Abs. 3 Nr. 1 GrEStG mehrere Grundstücke, gelten diese Anforderungen für jedes einzelne Grundstück. Das Schreiben des Notars, mit dem er dem Finanzamt lediglich eine beglaubigte und einfache Ablichtung der Urkunde übersandte, ist deshalb nicht als eine wirksame Anzeige anzusehen.

Hinweis:

Bezeichnend ist, dass im Streitfall keiner der Gesellschafter mindestens 95 % der Anteile an der grundbesitzenden X-GmbH hielt. Nachdem jene jedoch eine kleine Beteiligung selbst erworben hatte, war die Hauptgesellschafterin geringfügig zu mehr als 95 % beteiligt, da die selbst gehaltenen Anteile bei der Quote von 95 % nicht berücksichtigt werden. Der Streitfall zeigt einmal mehr, dass Anteilsübertragungen im Konzernverbund mit grundbesitzenden Gesellschaften sorgfältig zu gestalten sind.