Aktuelles

Datum:

Bei der Einkommensermittlung steuerpflichtiger Körperschaften bleiben u. a. Gewinnausschüttungen und Veräußerungsgewinne außer Ansatz, aber 5 % der Ausgaben gelten (pauschal) als nichtabzugsfähige Betriebsausgaben. Dieser effektiven 95 %-igen Steuerfreistellung steht ein generelles Abzugsverbot für mit der jeweiligen Beteiligung zusammenhängende Gewinnminderungen gegenüber. Dazu zählen auch solche aus einer Darlehensforderung, wenn das Darlehen von einem zu mehr als einem Viertel (un)mittelbar am Grund- oder Stammkapital der darlehensnehmenden Körperschaft Beteiligten gewährt wird (§ 8b Abs. 3 Sätze 3 und 4 KStG). Der BFH klärte mit Urteil vom 01.04.2026 (Az. I R 11/24), ob die Darlehensgewährung unter Schwestergesellschaften mit derselben natürlichen Person als beherrschender Gesellschafter – also mit Nähebeziehung nur zu einer natürlichen Person - wegen des Verweises auf § 1 Abs. 2 AStG dem Abzugsverbot unterfällt und ob diese Wirkung auch Zinsen betrifft.

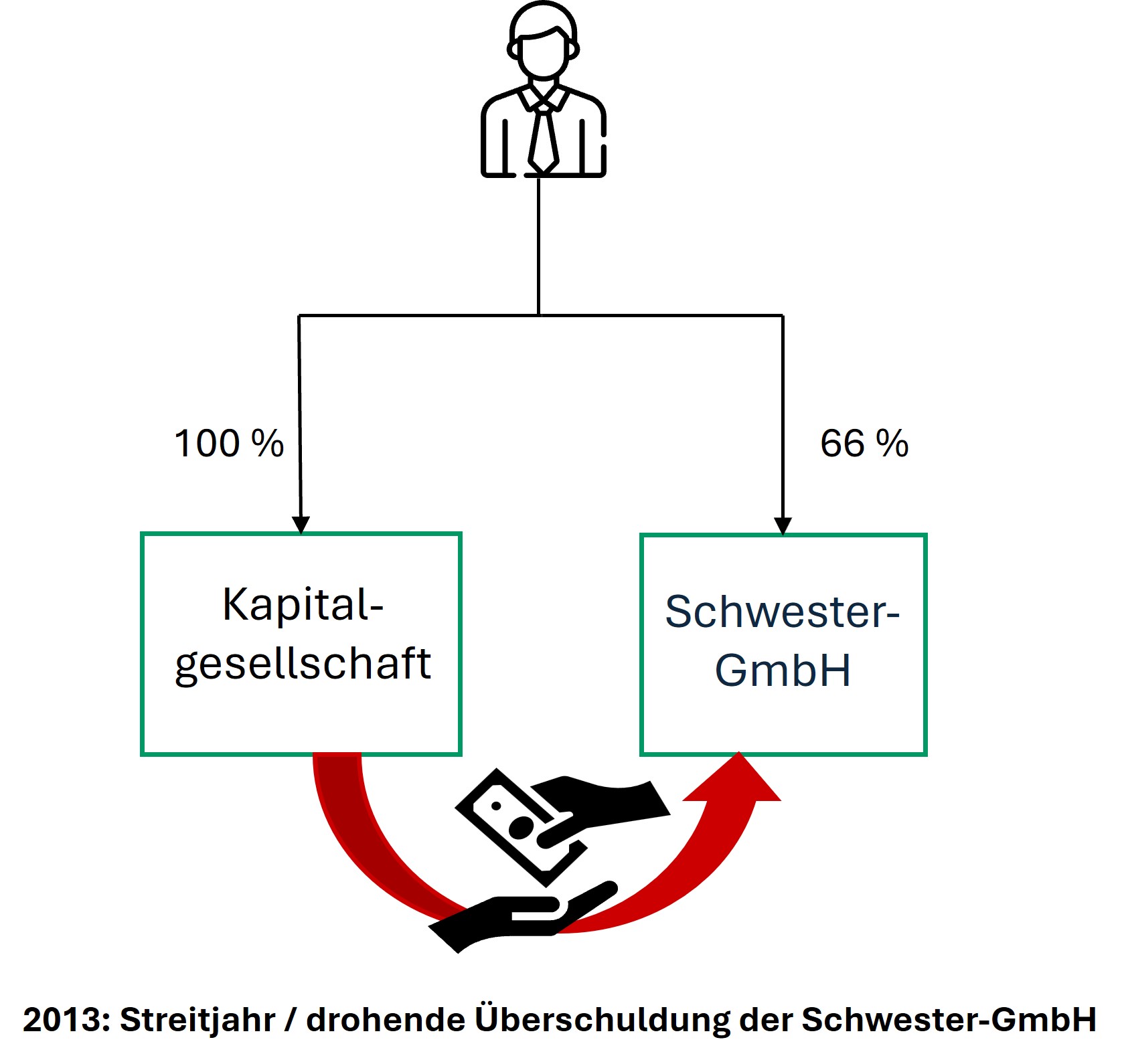

Dieselbe natürliche Person war an einer Kapitalgesellschaft (KapG) zu 100 % wie an ihrer Schwester-GmbH zu 66 % beteiligt. Letzterer gewährte die KapG mit Verträgen aus 2012 zwei Darlehen, die durch Forderungsabtretungen teilbesichert wurden. In 2013 drohte der Schwester-GmbH die Überschuldung, so dass beide Gesellschaften einen Rangrücktritt hinsichtlich der Darlehensverträge vereinbarten und die KapG zudem auf Zinsen ab dem 01.01.2013 verzichtete. Wegen der Rangrücktrittsvereinbarung verbuchte die KapG im Streitjahr 2013 im Wege der Einzelwertberichtigung erfolgswirksam eine Teilwertabschreibung der nicht mehr werthaltigen Darlehens- und ausstehenden Zinsforderungen, die das Finanzamt im Rahmen einer Betriebsprüfung außerbilanziell hinzurechnete (§ 8b Abs. 3 Satz 4 KStG). Dem folgte das FG zumindest in Bezug auf die Darlehensforderung. Der BFH widersprach in Gänze.

Gewinnminderungen aus Zinsforderungen, die auf Rechtshandlungen mit eigenkapitalähnlichem Finanzierungscharakter abzielen, werden weder von § 8b Abs. 3 Satz 4 noch von Satz 7 (jetzt Satz 8) KStG erfasst. Denn Zinsforderungen sind nicht als laufende Aufwendungen gemäß § 8b Abs. 2 KStG steuerbefreit und treten wirtschaftlich nicht an die Stelle eines Anteils. Ebenso wenig sind die im Streitfall als Vergütung für die Kapitalüberlassung entstandenen Zinsforderungen mit einer Darlehensgewährung wirtschaftlich vergleichbar; es fehlt an einem darlehensähnlichen, auf eine gewisse Dauer geschlossenen Rechtsverhältnis. Jedoch kann die Einbeziehung von Zinsforderungen (in anderen Konstellationen) gerechtfertigt sein, wenn diese durch Novation in ein Darlehen umgewandelt oder auf unübliche Dauer gestundet werden und der Gläubiger mit ihnen sodann ausfällt.

Das Abzugsverbot des § 8b Abs. 3 Satz 4 und 5 KStG ist - entgegen der Auffassung des FG – nicht auf solche Darlehensforderungen anzuwenden, bei denen die Verbindung zwischen Darlehensgeberin und -nehmerin durch wesentliche Beteiligung einer natürlichen Person vermittelt wird. Dies folgt aus dem Wortlaut des Satzes 5, der mit Bezug auf Satz 4 das dort Angeordnete auch für „diesem Gesellschafter“ nahestehende Personen i.S.d. § 1 Abs. 2 AStG vorschreibt. Insofern kann nur der Gesellschafter i.S.d. Satzes 4 und deshalb keine natürliche Person gemeint sein.

Hierfür spricht auch die insoweit erreichte Regelungssymmetrie zwischen Gewinnen und Verlusten, als § 8b Abs. 3 Satz 3 KStG sich auf Gewinnminderungen im Zusammenhang mit den in Absatz 2 genannten Anteilen bezieht. Grundvoraussetzung ist eine Körperschaft als Veräußerungsgewinne bzw. -verluste erzielender Anteilsinhaber. Das Abzugsverbot nach § 8b Abs. 3 Satz 4 KStG baut systematisch auf Satz 3 auf. Ohne die Person des Gesellschafters zu modifizieren, greift es nicht in substanzbedingte Gewinnminderungen auslösenden Fällen, bei denen eine natürliche Person Gesellschafterin beider Darlehensparteien ist. Dem nicht entgegen steht der Zweck des Satzes 5, missbräuchliche Umgehungsgestaltungen durch Ausdehnung des persönlichen Anwendungsbereichs des Abzugsverbots hinsichtlich der Person des Darlehensgebers zu vermeiden.

Der BFH verwies die Sache dennoch an das FG zurück, da es keine ausreichenden Feststellungen zur Prüfung einer verdeckten Gewinnausschüttung (vGA) getroffen hatte. Eine solche kann von darlehens- bzw. sicherheitsgewährender Gesellschaft an den Gesellschafter vorliegen, wenn entsprechende Darlehens- und/oder Sicherheitsgestellungen zwischen Schwestergesellschaften dem Fremdvergleich nicht standhalten. Bei der nun durch das FG nachzuholenden Prüfung im Streitfall muss es nach den Grundsätzen der Feststellungslast berücksichtigen, dass nicht die KapG die Fremdüblichkeit der Darlehensgewährung nachzuweisen hatte, sondern das Finanzamt deren Fremdunüblichkeit.

Hinweis:

Das BFH-Urteil ist für Darlehensgewährungen unter Schwestergesellschaften mit natürlicher Person als deren wesentlich Beteiligter ein positives Signal. Eine extensive Auslegung des Abzugsverbots nach § 8b KStG in derartigen Konstellationen lehnt der BFH klar ab. Jedoch schließt dies eine Gewinnkorrektur wegen in Dreieckssachverhalten häufig übersehener, aber durchaus vorkommender vGA an den gemeinsamen Gesellschafter nicht aus. In der Praxis sind solche konzerninternen Finanzierungen so auszugestalten, dass ein fremder Dritter die Darlehen unter sonst gleichen Umständen gewährt bzw. die Darlehensforderung stehengelassen hätte.