Aktuelles

Datum:

Eine – gesetzlich nicht normierte – verdeckte Einlage ist eine gesellschaftsrechtlich veranlasste Zuwendung eines einlage-, also bilanzierungsfähigen Vermögensvorteils durch einen Gesellschafter (oder ihm nahestehende Person) ohne wertadäquate Gegenleistung, die ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen und gewissenhaften Kaufmanns der Gesellschaft nicht eingeräumt hätte. Sowohl auf Ebene des Einlegenden als auch auf der der aufnehmenden Gesellschaft ist eine verdeckte Einlage grundsätzlich einkommensneutral. Soweit diese allerdings das Einkommen des Einlegenden gemindert hat, erhöht sich korrespondierend dazu das Einkommen der aufnehmenden Gesellschaft (§ 8 Abs. 3 Satz 3 und 4 KStG). Die verdeckte Einlage von Anteilen an einer Kapitalgesellschaft in eine andere steht deren Veräußerung gleich. So soll die verdeckte Einlage einer im Privatvermögen gehaltenen Beteiligung mit derjenigen im Betriebsvermögen gleichgestellt und verhindert werden, dass der Gesellschafter eine im Privatvermögen gehaltene Beteiligung in eine andere Gesellschaft einlegt und später die Anteile an dieser veräußert, ohne dass ein steuerbarer Veräußerungsgewinn in Höhe der sich aus der verdeckten Einlage ergebenden Wertsteigerung entsteht. Ob eine verdeckte Einlage von Kapitalgesellschaftsanteilen auch dann das Einkommen des Gesellschafters mindert, wenn deren Versteuerung materiell-rechtlich unzutreffend unterblieben und der gegenüber dem Einlegenden ergangene Einkommensteuerbescheid nicht mehr änderbar ist, klärte der BFH in seinem praxisrelevanten Urteil vom 19.11.2025

(Az. I R 40/23).

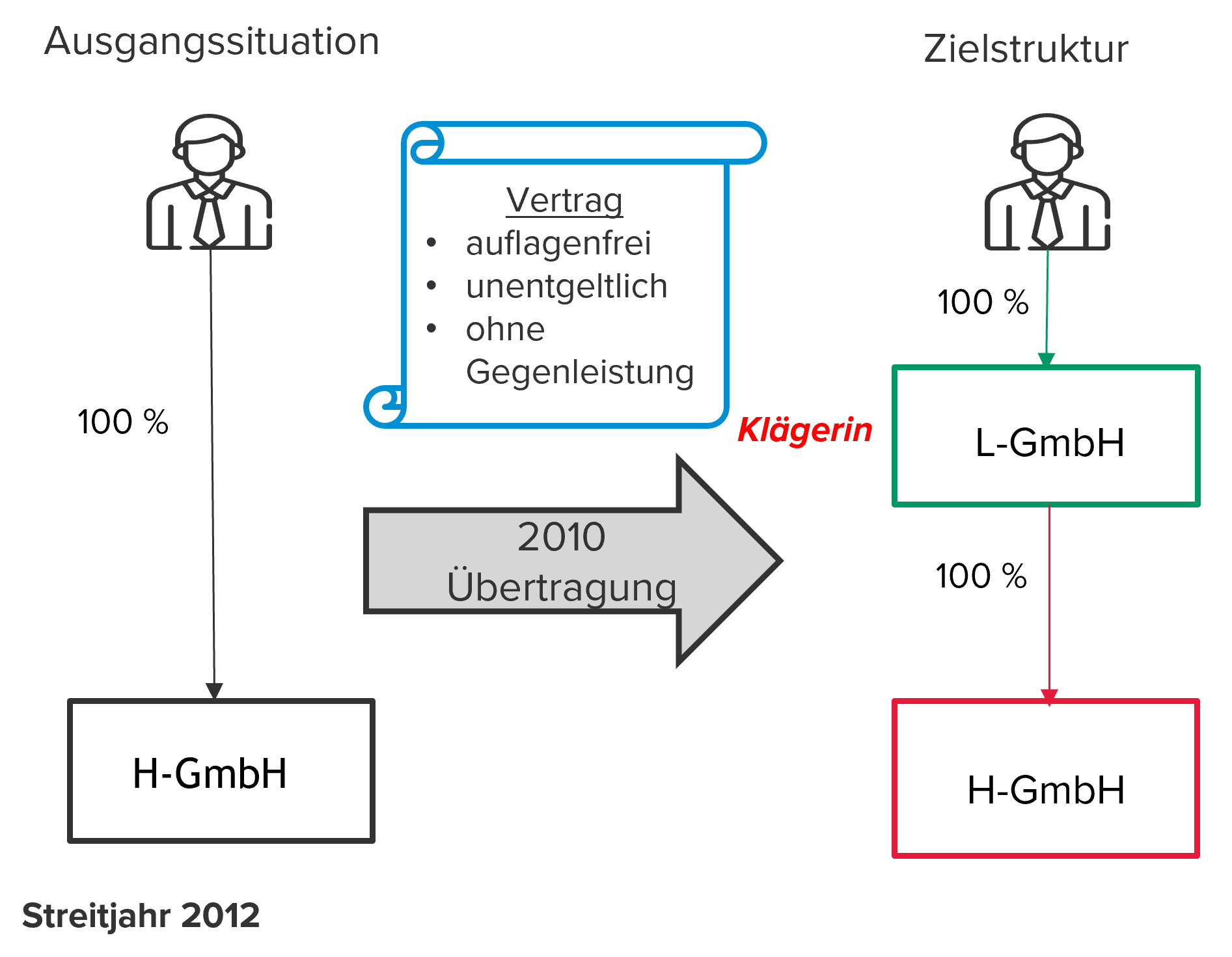

L war Alleingesellschafter und Geschäftsführer der H-GmbH, die erhebliche stille Reserven aufwies. Im Jahr 2010 gründete L als alleiniger Gesellschafter die L-GmbH. Per Übertragungs- und Abtretungsvertrag übertrug L seine im Privatvermögen gehaltenen Anteile an der H-GmbH zum 01.01.2011 unentgeltlich, auflagenfrei und ausdrücklich ohne Gegenleistung auf die L-GmbH, versteuerte aber im Jahr 2011 keinen Veräußerungsgewinn. Die L-GmbH verbuchte die übertragenen Anteile zum 31.12.2011 mit dem Wert des Stammkapitals der H-GmbH gegen Kapitalrücklage. Nach Eintritt der Bestandskraft des Einkommen- und des Körperschaftsteuerbescheids 2011 erhöhte das Finanzamt für das Streitjahr 2012 aber gem. § 8 Abs. 3 Satz 4 KStG das Einkommen der L-GmbH, da L seine – im Privatvermögen gehaltenen – Anteile an der H-GmbH verdeckt in die L-GmbH eingelegt habe, diese Einlage gem. § 6 Abs. 1 Nr. 5 EStG mit dem Teilwert zu bilanzieren sei und sie wegen der versäumten Besteuerung des Veräußerungsgewinns das Einkommen des L gemindert habe. Dies führe nach dem Grundsatz des formellen Bilanzzusammenhangs zu einer Einkommenserhöhung der L-GmbH (erst) im Streitjahr, da die verdeckte Einlage im Jahr 2011 zwar erfolgswirksam hätte verbucht werden müssen, aber die Körperschaftsteuerfestsetzung 2011 bereits bestandskräftig war.

Dem widersprach der BFH. Die Ausnahmevorschrift des § 8 Abs. 3 Satz 4 KStG, wonach die verdeckte Einlage abweichend von der Regel des § 8 Abs. 3 Satz 3 KStG einkommenserhöhend zu erfassen ist, greift im Streitfall im Ergebnis nicht.

Zwar ist der Anwendungsbereich des Satzes 4 nicht auf Sachverhalte mit Körperschaften als (einlegende) Gesellschafter beschränkt und auch natürlichen Personen zugänglich. Ebenso wenig umfasst die Ausnahmevorschrift nur aus dem Betriebsvermögen stammende verdeckte Einlagen, sondern ausdrücklich auch Wirtschaftsgüter des Privatvermögens, die bei Veräußerung zu Einkünften führen würden.

Allerdings führt die versäumte Besteuerung eines (fingierten) Veräußerungsgewinns durch Anteilsübertragung nicht zu einer Einkommensminderung des verdeckt einlegenden Gesellschafters. Hierfür muss die verdeckte Einlage im Rahmen der Besteuerung des Gesellschafters zu einer Minderung dessen Einkommens als steuerliche Bemessungsgrundlage geführt haben, wie etwa beim Abzug als Werbungskosten oder Betriebsausgabe beim Gesellschafter. Die Nichterfassung einer (fiktiven) Einkommenserhöhung stellt keinen Fall einer Einkommensminderung i.S.d. § 8 Abs. 3 Satz 4 KStG dar, sondern ein dort nicht geregeltes sog. aliud. Der Normzweck, Besteuerungslücken zu verhindern und sicherzustellen, dass keine Einkommenskorrektur erfolgt, soweit die verdeckte Einlage das Einkommen des Gesellschafters „gemindert hat“, erzwingt keine über den Wortlaut der Norm hinausgehende Auslegung. Insbesondere bei versehentlich nicht erfassten fiktiven Veräußerungsgewinnen drohen keine Besteuerungslücken, da die Besteuerung später im Fall der echten Veräußerung nachgeholt werden kann.

Hinweis

Die höchstrichterliche Klärung, dass die Ausnahmeregelung des § 8 Abs. 3 Satz 4 KStG nur bei einer tatsächlichen, bestandskräftig festgestellten Einkommensminderung des Gesellschafters durch die verdeckte Einlage i.S. einer wortlautgetreuen Auslegung der Vorschrift zur Anwendung kommt, ist für Steuerpflichtige zu begrüßen. Nachträgliche Korrekturmöglichkeiten der Finanzverwaltung sind somit – vorbehaltlich der Option, Steuerbescheide wegen neuer Tatsachen oder Beweismittel aufheben oder ändern zu können (§ 173 Abs. 1 Nr. 1 AO) – begrenzt.

Offen ist, ob dieses Urteil eine Tendenz bedeutet, den Anwendungsbereich bestimmter gesetzlicher Vorschriften ohne eindeutigen Wortlaut auf natürliche Personen auszuweiten. Abzuwarten ist z.B. die Entscheidung des Revisionsverfahren I R 11/24, in dem der BFH u.a. zu klären hat, ob das Abzugsverbot des § 8b Abs. 3 Satz 4 ff. KStG für mit der Beteiligung an anderen Körperschaften und Personenvereinigungen zusammenhängende Gewinnminderungen aus einer Darlehensforderung unter bestimmten Voraussetzungen auch eine Nähebeziehung zu einer natürlichen Person erfasst.