Aktuelles

Datum:

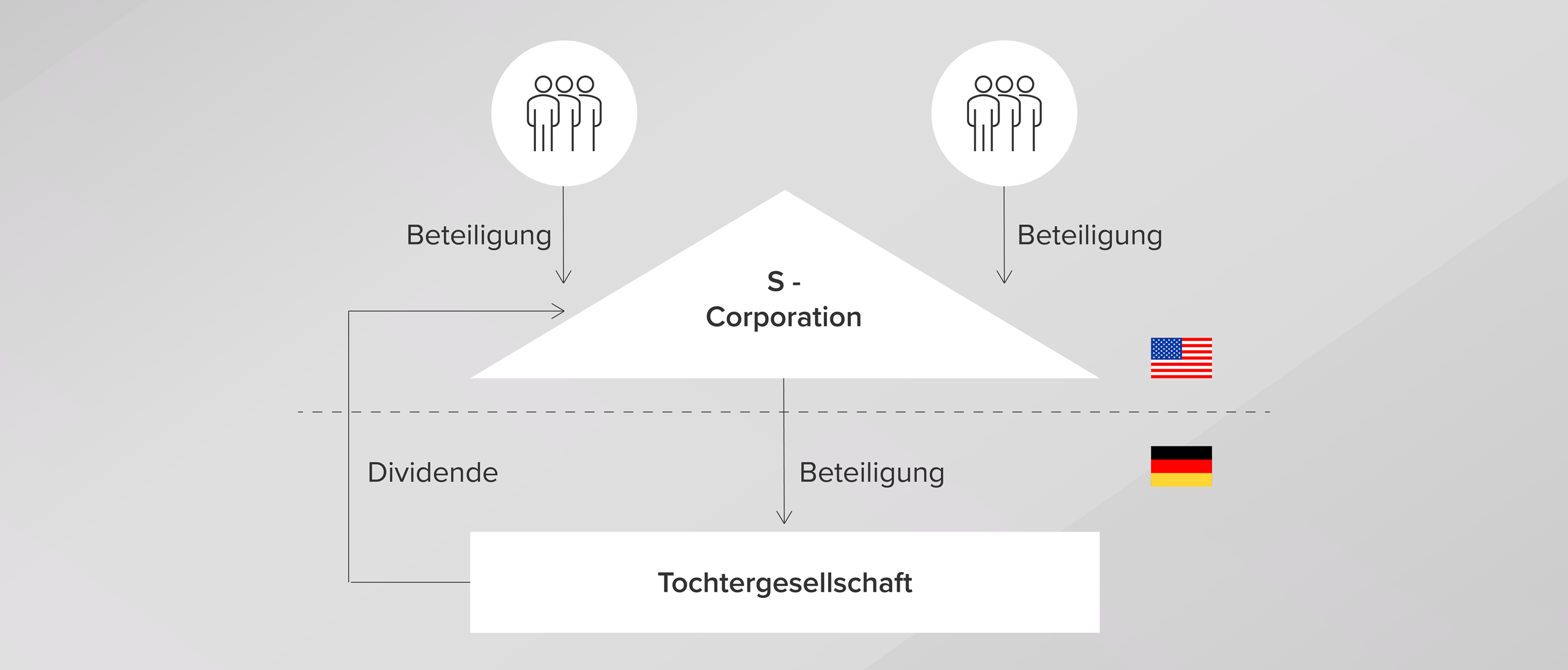

US-amerikanische mittelständische Unternehmen sind häufig als sogenannte S-Corporation strukturiert: Natürliche, in den USA steuerlich ansässige Personen sind an einer US-Corporation beteiligt, die wiederum Tochtergesellschaften hält, insbesondere im Ausland, z.B. eine in Deutschland ansässige GmbH. Die US-Corporation stellt einen Antrag nach dem Subchapter S des US Steuergesetzes (daher die Bezeichnung S-Corporation) auf eine transparente Besteuerung in den USA. Das bedeutet, dass die Einkünfte der US-Corporation nicht bei dieser, sondern bei ihren Gesellschaftern (natürlichen Personen) besteuert wird.

Aus deutscher Sicht wird die S-Corporation allerdings als Kapitalgesellschaft und damit als intransparent angesehen. Sie stellt also eine hybride Gesellschaft dar.

Lange war strittig, in welcher Höhe Kapitalertragsteuer auf die Dividende der in Deutschland ansässigen Tochtergesellschaft an die S-Corporation anfällt. Grundsätzlich sieht das Doppelbesteuerungsabkommen zwischen Deutschland und den USA einen Steuersatz von 15% vor, wenn die Dividende an in den USA ansässige natürliche Personen ausgeschüttet wird. Wird die Dividende an eine US-Kapitalgesellschaft ausgeschüttet, gilt grundsätzlich ein Steuersatz von 5% oder unter Umständen sogar 0%.

Mit seinem Urteil vom 26.06.2013 (Az. I R 48/12, BStBl II 2014,367) entschied der Bundesfinanzhof (BFH) bereits, dass in diesen Fällen generell der Quellensteuersatz für Kapitalgesellschaften (5% bzw. 0%) zur Anwendung kommt, weil es allein auf die Einordnung der S-Corporation als Kapitalgesellschaft aus deutscher Sicht ankommt.

Für Ausschüttungen nach dem 30.06.2013 wurde deshalb § 50d Abs. 1 Satz 11 EStG (mittlerweile wortgleich in § 50d Abs. 11a EStG übernommen) eingeführt. Dieser sieht für hybride Gesellschaften vor, dass „der Anspruch auf … Erstattung… nur der Person zu[steht], der die Kapitalerträge … nach den Steuergesetzen des anderen Vertragsstaats als Einkünfte oder Gewinne einer ansässigen Person zugerechnet werden“.

Es stellte sich folglich die Frage, welche Wirkung der 2013 eingeführte § 50d Abs. 1 Satz 11 EStG a.F. entfaltet:

Mit Urteil vom 16.11.2022 (Az. 2 K 750/19) wies das Finanzgericht Köln dem § 50d Abs. 1 Satz 11 EStG a.F. nur eine verfahrensrechtliche Wirkung zu. Dies bestätigte der BFH mit seinem Urteil vom 11.03.2026 (veröffentlicht am 28.05.2026; Az. I R 13/23).

Der BFH hält abkommensrechtlich am Urteil aus dem Jahr 2013 fest: Die S-Corporation, obwohl es sich um eine hybride Gesellschaft handelt, ist abkommensberechtigt.

Die nationale Regelung des § 50d Abs. 1 Satz 11 EStG a.F. ändert daran nichts, da sie nach Auffassung des BFH keine materiell-rechtliche Wirkung entfaltet und keine innerstaatliche oder abkommensrechtliche Zurechnungsverschiebung nach sich zieht. Die Rechtsfolge der Regelung beschränkt sich somit darauf, welche Person den abkommensrechtlichen Anspruch tatsächlich geltend machen konnte.

In den Fällen der S-Corporation kommt somit der Steuersatz für Kapitalgesellschaften (5% bzw. 0%) zur Anwendung, der Anspruch ist allerdings von der dahinterstehenden natürlichen Person geltend zu machen.

Durch die Bestätigung des Finanzgerichtsurteils durch den BFH ist die bislang bestehende Rechtsunsicherheit beseitigt und der pro-fiskalischen Haltung der Finanzverwaltung werden Grenzen aufgezeigt. Noch steht die Veröffentlichung des Urteils im Bundessteuerblatt aus, was für eine Anwendung durch die Finanzverwaltung erforderlich ist. Bis dahin gilt es, entsprechende Fälle offen zu halten und den Steuersatz für Kapitalgesellschaften (5% bzw. 0%) geltend zu machen.