Aktuelles

Datum:

Am 30.07.2025 verabschiedete die EU-Kommission ihre Empfehlung für den Standard der freiwilligen Nachhaltigkeitsberichterstattung für KMU. Im Englischen wird dieser Standard mit VSME abgekürzt. Konzipiert wurde er für Unternehmen, die nicht in den Anwendungsbereich der CSRD fallen und somit eine größengerechte Alternative zu den ESRS benötigen.

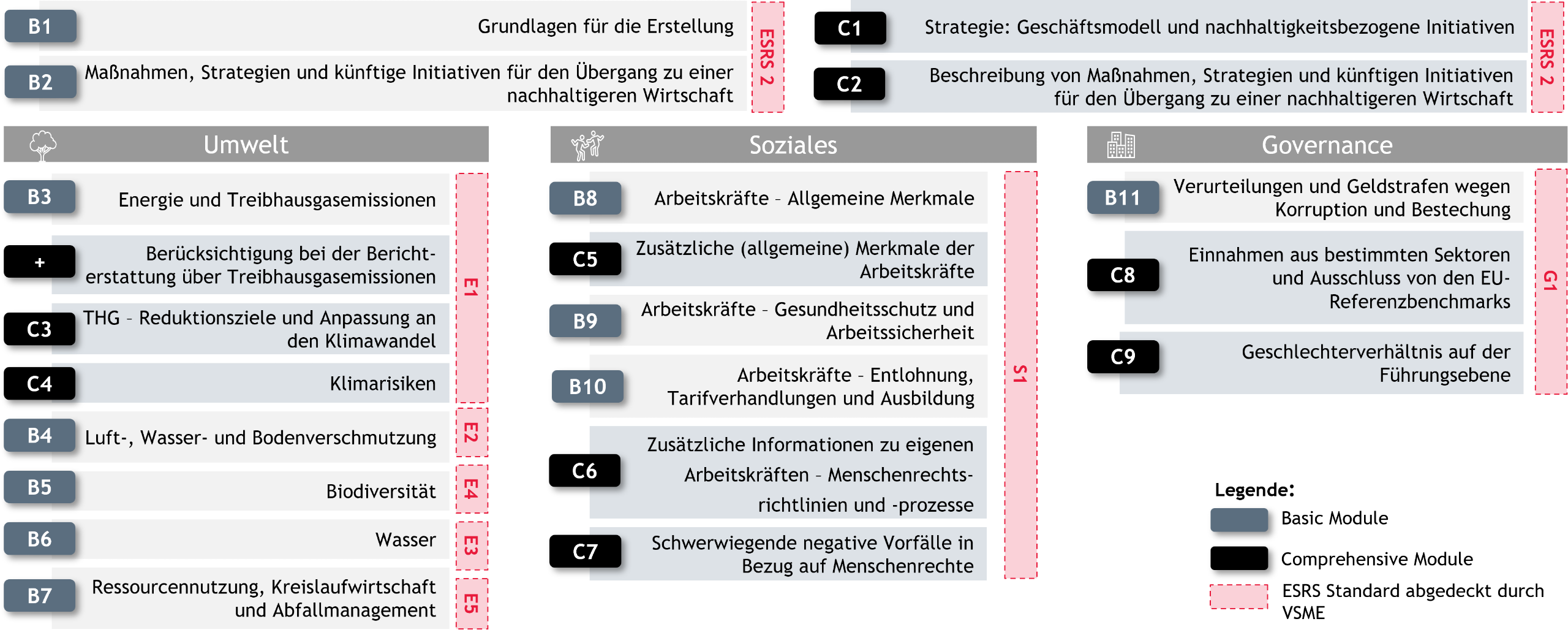

Der VSME-Standard ist strukturell in zwei sich ergänzende Module gegliedert: das Basismodul (engl. Basic Module) und das Zusatzmodul (engl. Comprehensive Module). Diese modulare Systematik ermöglicht Unternehmen eine stufenweise Implementierung einzelner Berichtselemente sowie eine schrittweise Weiterentwicklung der Nachhaltigkeitsberichterstattung im Einklang mit dem Wachstum der Geschäftstätigkeit und der Umsetzung entsprechender ESG-Maßnahmen. Die Basismodule sind primär auf die Berichterstattungsbedarfe von Kleinst- und Mikrounternehmen ausgerichtet. Für größere Unternehmen innerhalb des Anwenderkreises stellen sie jedoch die Mindestanforderungen der Nachhaltigkeitsberichterstattung dar. Insgesamt umfasst der VSME-Standard elf Basismodule (B1-B11), die zentrale ESG-Themenfelder abdecken.

Die Zusatzmodule ergänzen die Basismodule um weiterführende Informationen und Datenpunkte. Sie dienen insbesondere der Erfüllung erhöhter Informationsanforderungen von Banken, Investoren und Geschäftspartnern. Der VSME-Standard umfasst insgesamt neun Zusatzmodule (C1-C9). Dabei ist zu beachten, dass Angaben aus einem Zusatzmodul nur dann berichtet werden dürfen, wenn das zugehörige Basismodul ebenfalls berichtet wird.

Abbildung 1: VSME Modulübersicht

Abbildung 1: VSME Modulübersicht

Zur Konkretisierung der Erstellung eines Nachhaltigkeitsberichts gemäß dem VSME-Standard sind sieben grundlegende Prinzipien vorgesehen, die als Leitlinien für die Auslegung der Berichtspflichten dienen.

In diesen Leitlinien wird unter anderem die Abgrenzung zwischen der freiwilligen Anwendung des VSME-Standards als Rahmenwerk der Nachhaltigkeitsberichterstattung und der konkreten Erfüllung der Berichtspflichten erläutert. So sind kleine und mittlere Unternehmen verpflichtet, sämtliche Basismodule in ihren Bericht aufzunehmen. Diese Verpflichtung bezieht sich jedoch auf die Berücksichtigung der Module als solche und nicht auf die Offenlegung sämtlicher Datenpunkte. Maßgeblich ist hierbei das sogenannte „Falls-zutreffend“-Prinzip, das im Rahmen der VSME-Berichterstattung eine zentrale Rolle einnimmt.

Praxisnahe und bürokratiearme Regulierungsangebote sind unerlässlich, um Unternehmen von der Vorteilhaftigkeit einer strukturierten Nachhaltigkeitsberichterstattung zu überzeugen. Insbesondere im Kontext der Lieferkettenregulierung waren kleinere und mittlere Unternehmen bislang häufig durch die Vielzahl und Heterogenität der Informationsanfragen berichtspflichtiger Unternehmen innerhalb der Lieferkette überfordert. Vor diesem Hintergrund verfolgt die EU-Kommission mit dem VSME-Standard das Ziel, eine europaweit einheitliche und vergleichbare ESG-Berichterstattung zu etablieren. Im deutschen Kontext beabsichtigt der Rat für Nachhaltige Entwicklung, den VSME als maßgeblichen Standard für KMU zu etablieren. Zudem kann die Anpassung des Anwendungsbereichs der CSRD dazu führen, dass auch eine steigende Anzahl nicht als KMU klassifizierter Unternehmen den VSME nutzen wird, wodurch dieser im Vergleich zu den ESRS als praxisnäherer und relevanterer Standard einzuschätzen wäre.

Um einen Nachhaltigkeitsbericht unter Anwendung des VSME-Standards zu erstellen, sind im Wesentlichen die folgenden fünf übergeordneten Schritte erforderlich:

Schritt 1 stellt die grundlegende Voraussetzung für jegliche Form der Nachhaltigkeitskommunikation dar. Unabhängig vom verwendeten Rahmenwerk ist die Definition klarer Nachhaltigkeitsziele in der Unternehmensführung unabdingbar. Der VSME dient hierbei als Instrument, um diese Ziele sowie die daraus abgeleiteten Maßnahmen strukturiert darzustellen und zu kommunizieren. Im Rahmen der Identifizierung werden sowohl die ökologischen und sozialen Auswirkungen der Unternehmenstätigkeit auf Umwelt und Gesellschaft als auch die damit verbundenen Risiken und Chancen für den Cashflow des Unternehmens betrachtet. Auch wenn der VSME keine verpflichtende Wesentlichkeitsanalyse vorsieht, stellt diese ein geeignetes Instrument dar, um Auswirkungen, Risiken und Chancen systematisch zu ermitteln und adressatengerecht aufzubereiten.

In einem nächsten Schritt sind die erforderlichen qualitativen und quantitativen Informationen, etwa zu Energieverbräuchen, Mitarbeiterinnen und Mitarbeitern oder Governance-Strukturen, zu erheben und zu strukturieren. Anschließend werden die gesammelten Daten geprüft, plausibilisiert und in eine konsistente Darstellung überführt, einschließlich erläuternder Kontextinformationen. Abschließend wird der VSME-Bericht erstellt, intern freigegeben und gezielt an relevante Stakeholder wie Kunden, Banken oder Geschäftspartner kommuniziert.

Auf Basis unserer langjährigen Erfahrung in der Beratung zur Umsetzung sowie in der Prüfung von Nachhaltigkeitsberichterstattung sind wir in der Lage, Sie vollumfänglich bei der Umsetzung des VSME-Standards zu begleiten. Gerne erstellen wir für Sie auch den Bericht oder führen eine Prüfung der Information im Bericht durch.

Als Beispiel, wie ein freiwilliger Bericht gemäß VSME aussehen könnte, haben wir einen VSME Dummy Bericht entworfen, der als Inspiration für ihre Berichterstellung dienen könnte. Sprechen Sie uns darauf an, wir senden Ihnen das Dokument dann zu.

Am 05. März geben wir außerdem in unserem Webinar „ESG-Berichterstattung mit VSME Standard“ eine weitergehende Einführung in den VSME Standard. Melden Sie sich hier für die Veranstaltung an.

Darüber hinaus haben unsere Expertinnen und Experten aus dem Sustainability Services Team in Zusammenarbeit mit dem Haufe Verlag einen VSME-Kompass entwickelt. Dieser bietet Nachhaltigkeitsmanagerinnen und -managern eine umfassende Orientierungshilfe, indem verständliche Erläuterungen, praxisnahe Umsetzungsempfehlungen sowie Fallbeispiele aus veröffentlichten Berichten kompakt und übersichtlich dargestellt werden

Für den VSME-Standard ist keine Prüfpflicht vorgesehen. Dennoch gibt es gute Gründe, einen VSME-Bericht freiwillig durch einen unabhängigen Wirtschaftsprüfer prüfen zu lassen. Zum einen kann ein geprüfter Bericht die Bewertung in gängigen Nachhaltigkeitsratings, wie beispielsweise EcoVadis, positiv beeinflussen. Zum anderen erhöht eine Auditierung die Glaubwürdigkeit gegenüber relevanten Stakeholdern wie Banken, Investoren und anderen Kreditgebern, die diese Informationen zunehmend in ihre Risikobewertungen einbeziehen. Dadurch verbessern sich die Handlungsspielräume von KMU am Kapitalmarkt. Eine freiwillige Prüfung unterstützt somit unmittelbar die Zielerreichung des VSME-Standards.