Carmen Auer

Partnerin, Sustainability Services

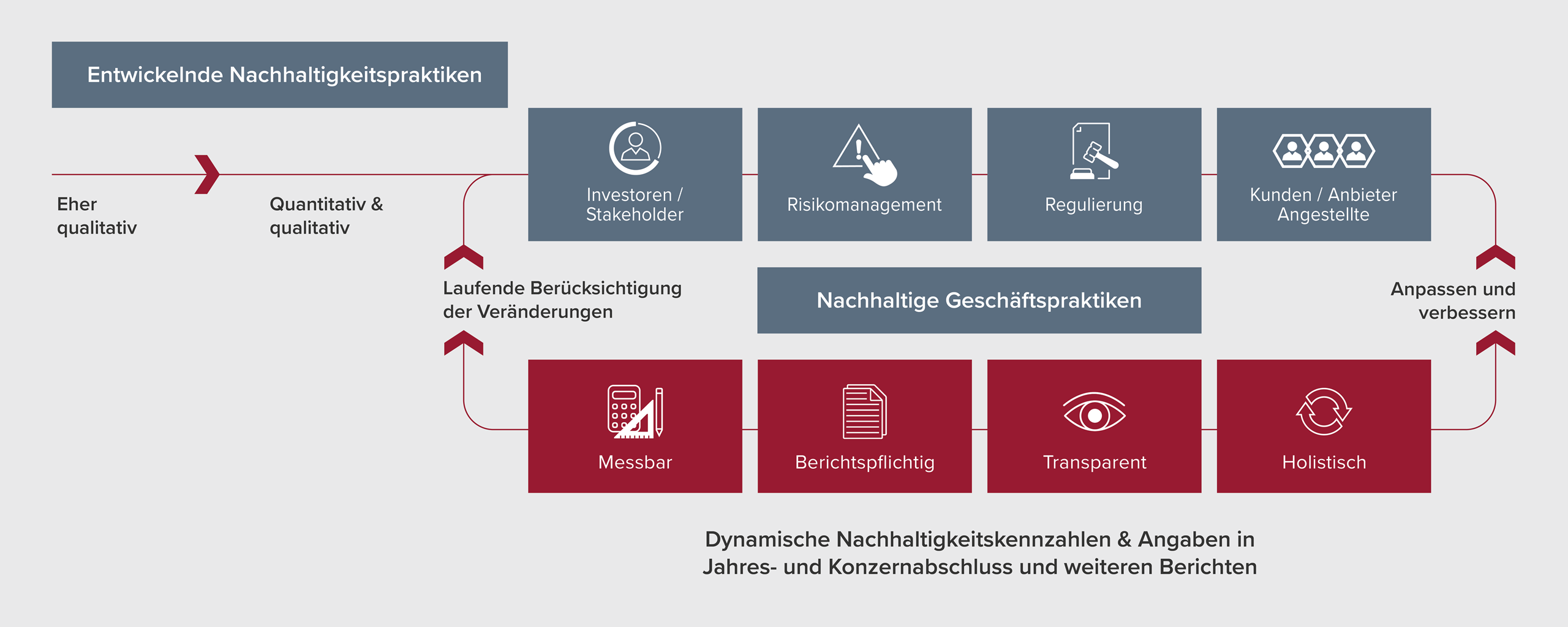

Unternehmen stehen heute unter wachsendem Druck von Regulatorik, Kapitalmärkten und Stakeholdern, verlässliche Aussagen zu Umwelt-, Sozial- und Governance-Themen (ESG) vorzulegen. Eine externe Prüfung von Nachhaltigkeitsinformationen trägt zur nötigen Transparenz und Glaubwürdigkeit bei — und schafft damit unternehmerischen Mehrwert.

Die Gründe für eine Prüfung der Nachhaltigkeitsberichterstattung sind vielfältig:

Die Prüfung von Nachhaltigkeitsinformationen führen wir derzeit noch gemäß des Prüfungsstandards ISAE 3000 (Revised) durch. Der durch das International Auditing and Assurance Standards Board (IAASB) am 20. September 2024 verabschiedete International Standard on Sustainability Assurance (ISSA 5000) wird diesen in Zukunft ablösen. Der Standard regelt betriebswirtschaftliche Prüfungen von Nachhaltigkeitsinformationen und umfasst sowohl die künftig nach nationaler Umsetzung der Corporate Sustainability Reporting Directive (CSRD) vorgeschriebene Prüfung von Nachhaltigkeitsberichten als auch freiwillige Prüfungen von Nachhaltigkeitsberichten und sonstigen Nachhaltigkeitsinformationen. Anwendung findet der ISSA 5000 für Prüfungen zu Berichtszeiträumen, die am oder nach dem 15. Dezember 2026 beginnen.

Die CSRD sieht eine gesetzlichen Pflichtprüfungen mit begrenzter Sicherheit (limited assurance) vor, diese erstreckt sich auf die gesamte Nachhaltigkeitserklärung. Eine freiwillige Ausweitung der Prüfungstiefe auf hinreichende Sicherheit (reasonable assurance), vollständig oder teilweise ist ebenso zugelassen.

Wenn BDO als Abschlussprüfer Ihres Unternehmens tätig ist, ist eine enge Zusammenarbeit zwischen Finanz- und Nachhaltigkeitsprüfung für uns eine Selbstverständlichkeit. Unsere Prüfteams arbeiten eng zusammen, denn das reduziert Doppelprüfungen, spart Ressourcen und liefert konsistente, aufeinander abgestimmte Ergebnisse für die integrierte Berichterstattung.

Darüber hinaus unterstützen wir Ihre Interne Revision bei der Integration von Nachhaltigkeitsrisiken in Auditpläne, bei der Bewertung interner Kontrollsysteme, bei Stichprobentests von ESG-Daten sowie bei der Weiterentwicklung prüfungsrelevanter Prozesse und Schulungen.

Seit 2017 gilt in Deutschland das CSR-Richtlinie-Umsetzungsgesetz1, das die Aufstellung einer nichtfinanziellen Erklärung für bestimmte Unternehmen von öffentlichem Interesse festschreibt. Das Ziel: Mehr Transparenz und Vergleichbarkeit einer Sozial- und Umweltberichterstattung durch rechtliche Mindestanforderungen.

Die bereits für das Jahr 2024 geplante Umsetzung der Corporate Sustainability Reporting Directive (CSRD) ins deutsche Recht ist aktuell noch nicht abgeschlossen. Demnach gilt bis zur Umsetzung in lokales Recht die Berichterstattungspflicht gem. CSR-RUG für betroffene Unternehmen.

Die Prüfung von Nachhaltigkeitsberichten oder nichtfinanziellen Erklärungen erfolgt bislang freiwillig. Zwar hat der Aufsichtsrat nach § 171 Abs. 1 AktG die Verpflichtung zur inhaltlichen Prüfung der nichtfinanziellen Erklärung nach dem CSR-Richtlinie-Umsetzungsgesetz. Die Entscheidung von der Möglichkeit nach § 111 Abs. 2 AktG Gebrauch zu machen, diese auch nach extern geben zu können, bleibt aber beim Unternehmen. Viele Unternehmen entscheiden sich hier freiwillig für eine externe Prüfung durch Wirtschaftsprüfungsgesellschaften.

Im Bereich nachhaltiger Finanzierungen gewinnen Sustainability‑Linked Loans und Green Bonds zunehmend an Bedeutung für die Kapitalbeschaffung. Die unabhängige Prüfung der zugrundeliegenden KPIs, Zielvereinbarungen, Messmethoden und — bei Green Bonds — der Mittelverwendung schafft Transparenz über die Glaubwürdigkeit und Wirksamkeit der Nachhaltigkeitsaussagen. Sie hilft Kreditgebern und Emittenten, Reputations‑, Haftungs‑ und Compliance‑Risiken frühzeitig zu identifizieren und stärkt das Vertrauen von Investorinnen und Investoren. Gleichzeitig werden relevante Standards und regulatorische Vorgaben wie die EU‑Taxonomie berücksichtigt. Gerne unterstützen wir auch Sie in diesem Kontext.

Im Rahmen von Unternehmenstransaktionen gewinnt die systematische Bewertung von Umwelt-, Sozial- und Governance-Aspekten zunehmend an Bedeutung. Die ESG Due Diligence schafft Transparenz über wesentliche ESG-Risiken und -Chancen und ergänzt die klassische Financial Due Diligence um nachhaltigkeitsbezogene Werttreiber. Sie unterstützt Käufer und Verkäufer dabei, Haftungs-, Reputations- und Compliance-Risiken frühzeitig zu identifizieren. Gleichzeitig werden regulatorische Anforderungen wie CSRD, EU-Taxonomie und SFDR berücksichtigt. BDO bietet ESG Due Diligence als umfassenden Service im gesamten Transaktionsprozess an und begleitet Kundinnen und Kunden dabei, fundierte Entscheidungen zu treffen. Weitere Informationen zu diesem Thema finden Sie unter Deal Advisory.

Rechenzentren bilden das Rückgrat der digitalen Infrastruktur, sind jedoch gleichzeitig mit einem erheblichen Energiebedarf verbunden. Um den ökologischen Fußabdruck zu minimieren, hat die Europäische Kommission ein zentrales Instrument geschaffen: den EU-Verhaltenskodex für die Energieeffizienz von Datenzentren („European Code of Conduct for Data Centre Energy Efficiency“).

Dieser Verhaltenskodex definiert Best Practices und Verfahren, um die Energieeffizienz in Rechenzentren kontinuierlich zu optimieren, ohne die geschäftskritischen Funktionen von Rechenzentren zu beeinträchtigen. Er dient Betreibern und Eigentümern nicht nur als praktischer Leitfaden zur Kostensenkung und CO2-Reduktion, sondern gewinnt auch regulatorisch an Bedeutung: In der EU-Taxonomie ist die nachweisliche Umsetzung der Verfahren aus dem EU-Verhaltenskodex ein zentrales Kriterium, um einen „wesentlichen Beitrag zum Klimaschutz“ im Sinne der Verordnung geltend zu machen. Die Umsetzung der Verfahren muss mindestens alle drei Jahre durch einen unabhängigen Dritten verifiziert werden.

BDO überprüft und verifiziert die Umsetzung der im EU-Verhaltenskodex geforderten Maßnahmen und unterstützt Sie bei der Schaffung einer belastbaren Grundlage für die EU-Taxonomie-Berichterstattung.

Prüfung von Nachhaltigkeitsinformationen:

Sprechen Sie uns an – wir unterstützen Sie gerne!

1 Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz) vom 11.4.2017,BGBl. 2017 I, S. 802ff.

Carmen Auer

Viola Möller