Aktuelles

Datum:

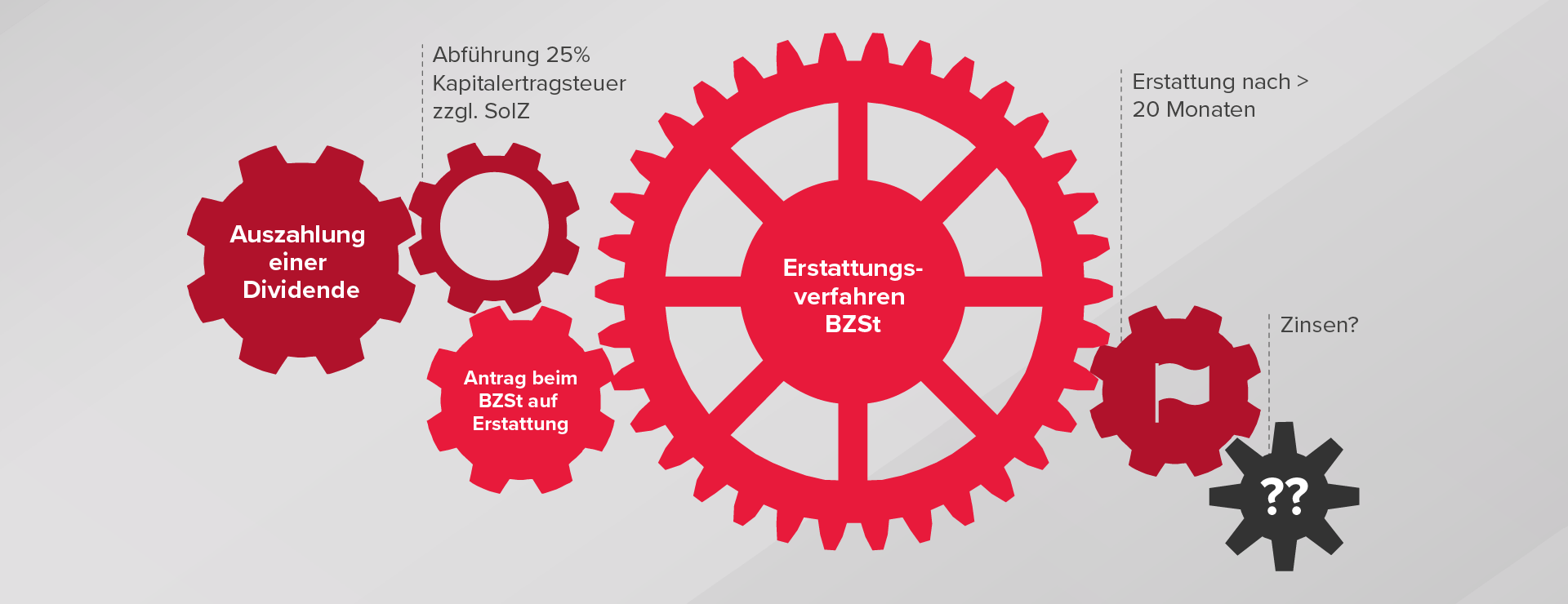

Überlange Erstattungsverfahren beim Bundeszentralamt für Steuern (BZSt) führen zu erheblichen Liquiditätsnachteilen für Anspruchsberechtigte. Laut den jüngst veröffentlichten Prüfungsergebnissen des Bundesrechnungshofs vom 28.04.2026 habe das BZSt bereits vor Jahren vor möglichen unionsrechtlichen Zinsansprüchen der Erstattungsgläubiger gewarnt. Die fiskalischen Risiken dieser unverändert langwierigen Erstattungsverfahren beim BZSt betreffend Kapitalertragsteuer (vgl. bereits BDO-Insight) hat der Bundesrechnungshof nun beziffert und – kraft fehlender nationaler Regelung einer Verzinsung bei Erstattung von Kapitalertragsteuer – ein klares Handlungsfeld für den Gesetzgeber benannt.

Sofern keine Freistellungsbescheinigung vorliegt, ist bei Dividenden an ausländische Anteilseigner auch dann ein Steuerabzug in Deutschland vorzunehmen, wenn Deutschland nach Unionsrecht bzw. der Mutter-Tochter-Richtlinie kein Besteuerungsrecht zusteht. Dieses geteilte Verfahren des Einbehalts und der späteren Erstattung ist laut Rechtsprechung mit dem Unionsrecht grundsätzlich vereinbar. Somit bleibt der ausländischen Gesellschaft in dieser Konstellation auch in EU-Fällen nur der Weg des Erstattungsverfahrens über das BZSt (vgl. zuletzt BDO-Insight):

Schon im Jahr 2024 betrug die Bearbeitung eines Erstattungsantrags für zu viel gezahlter Kapitalertragsteuer beim BZSt über 20 Monate. Der Bundesrechnungshof bestätigt nun die Erfahrungen aus der täglichen Praxis, dass diese Bearbeitungsdauer seitdem nicht gesenkt werden konnte. Tatsächlich sollen die ergriffenen Maßnahmen (vgl. hierzu bereits BDO-Insight) nur dazu geführt haben, dass das Anwachsen der Bearbeitungsrückstände verlangsamt worden sei.

Laut Gesetz sind Erstattungsansprüche in Bezug auf Steuerabzugsbeträge grundsätzlich nicht zu verzinsen (vgl. § 233a Abs. 1 S. 2 AO). Eine Ausnahme besteht bzgl. Erstattungen von Abzugsteuern, die nach § 50g EStG (Umsetzung der sog. Zins- und Lizenzrichtlinie) zu erstatten sind. Eine entsprechende Regelung in Bezug auf Erstattungen von einbehaltener und abgeführter Kapitalertragsteuer nach Unionsrecht fehlt hingegen auf nationaler Ebene. Den erheblichen Liquiditätsnachteilen wird also mit keinem angemessenen Ausgleich begegnet. Es verwundert daher nicht, dass inzwischen Verzinsungsansprüche auch gerichtlich gegenüber dem BZSt geltend gemacht werden und entsprechende Musterverfahren anhängig sind.

Der BFH hatte bereits in seinem Urteil vom 13.03.2024 (Az. I R 1/20) zu der angemessenen Bearbeitungszeit eines Erstattungsverfahrens Stellung genommen und einen Anspruch auf Verzinsung bei Erstattung von unionsrechtswidrig erhobener Kapitalertragsteuer bei Dividenden bejaht (vgl. BDO-Insight). Allerdings betraf dieses Urteil die Anwendung des InvStG 2004 und einen damit im Zusammenhang stehenden Verstoß gegen die Kapitalverkehrsfreiheit.

Zudem sind nach dem Urteil des BFH vom 25.02.2025 (Az. VIII R 32/21) Erstattungsanträge nach Unionsrecht zu verzinsen, wenn dem Anteilseigner vom BZSt die Erstattung der Kapitalertragsteuer zunächst unter Bezugnahme auf § 50d Abs. 3 EStG 2007 vorenthalten wurde (vgl. BDO-Insight).

Zu einem Verzinsungsanspruch aufgrund überlanger Verfahrensdauer bei Erstattung von Kapitalertragsteuer oder Quellensteuer im Allgemeinen ist noch kein BFH-Urteil ergangen.

Vor diesem Hintergrund sind die Ausführungen in den Prüfungsfeststellungen des Bundesrechnungshofs äußerst bemerkenswert. Nicht nur, dass der Bundesrechnungshof auf die Rechtsprechung des BFH und die anhängigen Musterverfahren verweist. Er geht sogar weiter und führt aus, dass die Verfahrensdauer bei Erstattungsverfahren von mehr als 20 Monaten ernsthafte Zweifel begründe, ob noch ein effektives Erstattungsverfahren nach Unionsrecht vorliege. Zudem sei der daraus resultierende Liquiditätsverlust nicht hinnehmbar.

So erscheint es wie ein Wink mit dem Zaunpfahl, dass der Bundesrechnungshof auf die Risiken unionsrechtlicher Zinsansprüche wegen überlanger Verfahrensdauer hinweist und das BMF dazu anhält, eine gesetzliche Regelung zu treffen, insbesondere zu der höchstrichterlich noch nicht entschiedenen Frage des anzuwendenden Zinssatzes.

Das Erstattungsvolumen betrug laut Prüfungsfeststellung bei den dem BZSt bekannten Anträgen (d.h. 92 000 von 122 000 offenen Anträgen) 5,2 Mrd. Euro. Der nur daraus resultierende Zinsschaden wurde mit jährlich bis zu 312 Mio. Euro beziffert.

Angesichts der Anzahl an offenen Anträgen und deren langen Bearbeitungszeiten beim BZSt ist es umso wichtiger, bei Antragstellung alle erforderlichen Unterlagen und Informationen entsprechend aufzubereiten und beizufügen, um den Anspruch auf Entlastung entsprechend belegen zu können und um verzögernde Rückfragen des BZSt zu vermeiden.

Zudem ist zu prüfen, ob aus unionsrechtlichen Erwägungen ein möglicher Zinsanspruch im Raum steht und entsprechend einzufordern ist. Dies gilt auch in Bezug auf bereits erhaltene Erstattungen, sofern ein möglicher Verzinsungsanspruch noch nicht verjährt ist.

In diesem Zusammenhang ist ergänzend auf das aktuelle Urteil des BFH vom 03.03.3026 (Az. VIII R 8/24) hinzuweisen, in dem das BZSt ebenfalls in einem Erstattungsverfahren unter Anwendung der Mutter-Tochter-Richtlinie unterlag. Der BFH bestätigte, dass Ausschüttungen von Gewinnen, die in Zeiträumen vor dem Beginn der Liquidation entstanden sind, aber zeitlich nach deren Beginn ausgeschüttet wurden, ebenfalls in den Anwendungsbereich der Mutter-Tochter-Richtlinie fallen (siehe BDO-Insight). Insofern sind auch in diesem Kontext unionsrechtliche Verzinsungsansprüche denkbar.

Der Dualismus bei der Entlastung von deutscher Quellensteuer bestehend aus dem Erstattungs- und Freistellungsverfahren ermöglicht es den Anspruchsberechtigten, frühzeitig zu handeln und nicht in langen Erstattungsverfahren gefangen zu sein. Ihre Ansprechpartner bei BDO helfen Ihnen bei der Identifikation des Handlungsbedarfes und unterstützen Sie in den Verfahren beim BZSt.