Aktuelles

Datum:

ESG ist im Private-Equity-Umfeld vom Compliance-Thema zu einem strategischen Werttreiber geworden. Investoren erwarten zunehmend nachvollziehbare ESG-Prozesse, belastbare Daten und eine klare Verbindung zwischen Nachhaltigkeit, Risikomanagement und Wertsteigerung. Gleichzeitig prägen CSRD, EU-Taxonomie, SFDR, CSDDD, Green-Claims-Anforderungen und freiwillige Reporting-Standards die Erwartungen an Fonds, Portfoliounternehmen und Exits.

Die aktuellen Entwicklungen zeigen: Nachhaltigkeit muss entlang des gesamten Investmentzyklus mitgedacht werden – von der Deal-Anbahnung über die Haltephase bis zum Exit.

1. Vor der Übernahme – Sustainability Due Diligence

2. Active Ownership - Einfluss nehmen und Wert generieren

3. Exit - Der „Partner auf Zeit“ realisiert den Wert

4. Impact Investing - Wirkungsorientiertes Investieren „boomt“

5. Regulierung, Standards und Frameworks – Treiber im Umfeld der Asset-Klasse Private Equity

6. Fazit und Ausblick – Nachhaltigkeit ganzheitlich im Geschäftsmodell verankern

Für Private-Equity-Investoren ist ESG heute ein integraler Bestandteil der Investmentthese. Entscheidend ist nicht mehr allein, ob Risiken identifiziert werden, sondern ob sie in Due Diligence, Wertsteigerungsplan, Governance, Datenhaushalt und Exit-Story übersetzt werden. Investoren, Kreditgeber und Käufer achten verstärkt darauf, ob Portfoliounternehmen regulatorisch vorbereitet, transformationsfähig und belastbar steuerbar sind.

Viele PE-Häuser professionalisieren daher ihre ESG-Organisation: Sie etablieren Investmentfilter, ESG-Due-Diligence-Standards, Portfolioprogramme, Datenplattformen und Reportingprozesse. Im Mittelpunkt stehen Klima- und Umweltrisiken, Menschenrechte und Lieferketten, Governance, Compliance, Datenqualität sowie die Frage, wie Nachhaltigkeit messbar zur Wertentwicklung beiträgt.

Gleichzeitig verschiebt sich der Markt von allgemeinen ESG-Bekenntnissen hin zu belegbaren Ergebnissen. Portfoliounternehmen müssen nicht nur Strategien formulieren, sondern Kennzahlen, Maßnahmen, Verantwortlichkeiten und Kontrollen nachweisen können. Das erhöht den Bedarf an prüffähigen Daten, belastbaren ESG-Roadmaps und klarer Kommunikation gegenüber Limited Partners, Banken und potenziellen Käufern.

Nachhaltigkeit ist damit ein kritischer Erfolgsfaktor über alle Phasen der Beteiligung – nicht als Zusatzprozess, sondern als Teil der Wertschöpfungsagenda.

Bereits in der Anbahnungsphase wird ESG zunehmend systematisch geprüft. Die Sustainability Due Diligence analysiert regulatorische Betroffenheit, Klimarisiken, Lieferketten, Arbeits- und Menschenrechtsthemen, Governance-Strukturen, Datenverfügbarkeit sowie mögliche Wertsteigerungshebel.

Herausfordernd bleibt insbesondere die Datenlage mittelständischer Targets. Häufig fehlen belastbare ESG-Kennzahlen, klare Verantwortlichkeiten oder dokumentierte Prozesse. Ein moderner Due-Diligence-Ansatz kombiniert daher qualitative Interviews, Dokumentenprüfung, Daten-Readiness-Analysen und regulatorisches Screening zu einem kompakten, entscheidungsrelevanten Bild.

Regulatorisch sind insbesondere CSRD/ESRS, EU-Taxonomie, SFDR, CSDDD, LkSG, EUDR und Green-Claims-Vorgaben relevant. Je nach Geschäftsmodell können diese Anforderungen unmittelbar, mittelbar über Wertschöpfungsketten oder über Investoren- und Finanzierungserwartungen wirken.

Für langfristig orientierte PE-Investoren ergeben sich daraus unmittelbar renditerelevante Chancen und Risiken. Eine erweiterte Sustainability Due Diligence ergänzt die Finanzanalyse insbesondere um:

Die Ergebnisse beeinflussen zunehmend Deal-Struktur, Kaufpreis, Covenants, 100-Tage-Plan und spätere Exit-Positionierung. Positive ESG-Reife kann ein Wertargument sein; unzureichende Transparenz oder nicht adressierte Risiken können dagegen zu Abschlägen, Bedingungen oder Dealbreakern führen.

In der Haltephase liegt der Fokus auf der Umsetzung. PE-Häuser können ESG-Werttreiber gezielt aktivieren, indem sie Verantwortlichkeiten verankern, Managementanreize setzen, Datenprozesse aufbauen und Maßnahmenprogramme in Strategie, Operations und Reporting integrieren.

Ein wirksames ESG-Programm verbessert nicht nur die regulatorische Vorbereitung, sondern stärkt auch Resilienz, Finanzierungsmöglichkeiten, Kundenbindung und Reputation. Relevante Handlungsfelder sind unter anderem Dekarbonisierung, Energie- und Ressourceneffizienz, Lieferketten-Transparenz, Arbeitssicherheit, Compliance, interne Kontrollen und belastbares ESG-Reporting.

Beim Exit entscheidet die ESG-Reife zunehmend über Attraktivität, Geschwindigkeit und Bewertung. Ein Portfoliounternehmen mit klaren Governance-Strukturen, belastbaren ESG-Daten, nachvollziehbaren Klimamaßnahmen und geprüfter Compliance ist für strategische Käufer, Finanzinvestoren und Kreditgeber anschlussfähiger als ein Unternehmen mit ungeklärten Risiken.

Dabei geht es nicht darum, pauschal Branchen auszuschließen. Entscheidend ist, ob Risiken verstanden, gesteuert und in eine überzeugende Transformations- und Wertsteigerungsstory übersetzt werden können.

Die aktuellen Nachhaltigkeitsherausforderungen sind vielschichtig und führen zu einem immensen Transformationsdruck in der Wirtschaft. So soll Europa bis 2050 der erste Kontinent werden, der nur noch unvermeidbare Treibhausgase ausstößt und diese wenigen Emissionen vollständig ausgleicht. Aber auch Themen wie der Verlust der Artenvielfalt, der Zugang zu sauberem Trinkwasser oder der Umgang mit zunehmend knappen Ressourcen (Stichwort „Circularity“) drängen auf die Agenda. Unternehmen sind gefordert, Strategien und innovative Lösungen zu entwickeln. Vor diesem Hintergrund ist zu beobachten, dass die Nachfrage nach sog. „Impact Investments“ (mithin auch wirkungsorientierte Investments) beständig zunimmt, die aus unserer Sicht, speziell für PE, einen wichtigen Baustein im Transformationsprozess darstellen. Im Fundraising können Private Equity-Häuser bei LPs wie FERI und großen internationalen Adressen schon länger mit Impact Investing-Ansätzen punkten. PE kann sich nicht mehr entziehen, wenn es um die Erreichung der 17 Ziele der Vereinten Nationen, die UN Sustainable Development Goals (UN SDGs), geht.

Wirkungsorientiertes Investieren umfasst Unternehmen, Organisationen und Fonds, die darauf abzielen, messbare positive Auswirkungen auf die Umwelt oder die Gesellschaft zu erzielen, neben einer positiven finanziellen Rendite. Die soziale und/oder ökologische Wirkung ist integraler Bestandteil der Investmentstrategie und wird gemessen. Impact Investing kann damit als Bindeglied zwischen konventionellen renditeorientierten Investitionen und Spenden für soziale Zwecke angesehen werden.

Aus unserer Sicht hat gerade auch das PE-Segment großes Potenzial, Impact Investing als „Hebel“ für die Transformation der Wirtschaft zu nutzen: PE-Manager haben starken Einfluss auf die Unternehmensführung und deren Geschäftsstrategien. Als Gesellschafter und mit ihrem Spezial-Know-how können sie betriebliche Verbesserungen gezielt beeinflussen und auch einfordern. Zudem verfügen PE-Häuser in ihren Bewertungsmodellen über detaillierte Daten, die es ermöglichen, die ESG-Wirkung der jeweiligen Beteiligung zu bewerten und zu steuern. PE-Investoren erschließen sich somit zunehmend ein attraktives Betätigungsfeld. Neben der Generierung adäquater Renditen wird Kapital gezielt in solche Geschäftsmodelle gelenkt, die positiven Impact generieren, kurzum zukunftsfähig sind.

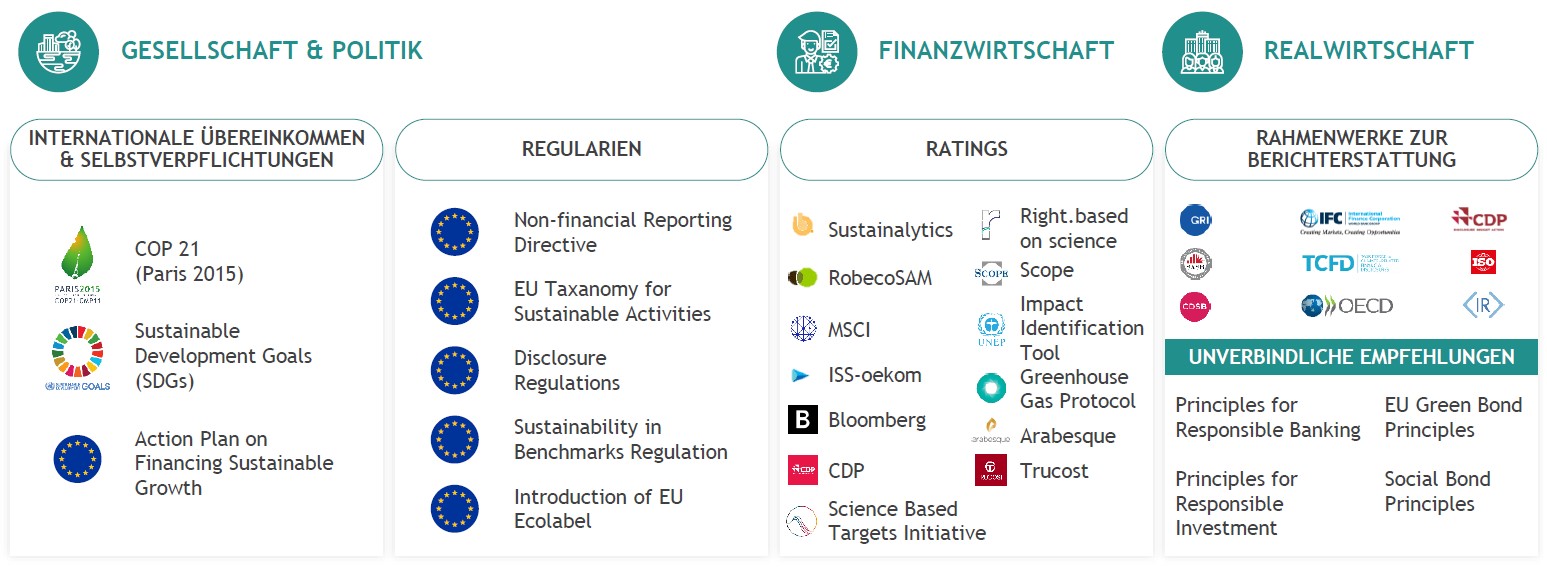

Die ESG-bezogene Regulierung entwickelt sich derzeit hoch dynamisch und muss entsprechend laufend beobachtet werden. Internationale Übereinkommen und Regularien entfalten ebenso eine - teilweise unmittelbare - Wirkung auf das PE-Segment, wie gängige Rahmenwerke zur nachhaltigkeitsbezogenen Berichterstattung, ESG-Ratingprozesse oder Initiativen/Selbstverpflichtungen. Eine exemplarische Übersicht bietet das nachfolgende Schaubild:

Es existieren eine Reihe von internationalen Selbstverpflichtungen, Regularien und Standards:

Aus PE-Sicht muss es darum gehen, frühzeitig den richtigen Berater zu finden, um sich proaktiv

a) mit PE-relevanter Regulierung zu befassen sowie

b) fortlaufend Standards und Initiativen zu screenen, die Einfluss auf PE haben können.

Private-Equity-Investoren sind gefordert, ESG nicht als isoliertes Reportingthema zu behandeln, sondern als Bestandteil von Investmentthese, Risikomanagement, Portfolioentwicklung und Exit-Vorbereitung. Der regulatorische Rahmen bleibt dynamisch; gleichzeitig steigen die Erwartungen von Limited Partners, Banken, Kunden und Käufern. Wer Nachhaltigkeit frühzeitig strukturiert, Datenqualität verbessert und Werttreiber konsequent operationalisiert, kann Risiken reduzieren, Chancen monetarisieren und die Zukunftsfähigkeit von Geschäftsmodellen überzeugender belegen.

BDO USA Survey: | BDO UK Survey: Two thirds of | ESG Due Diligence |

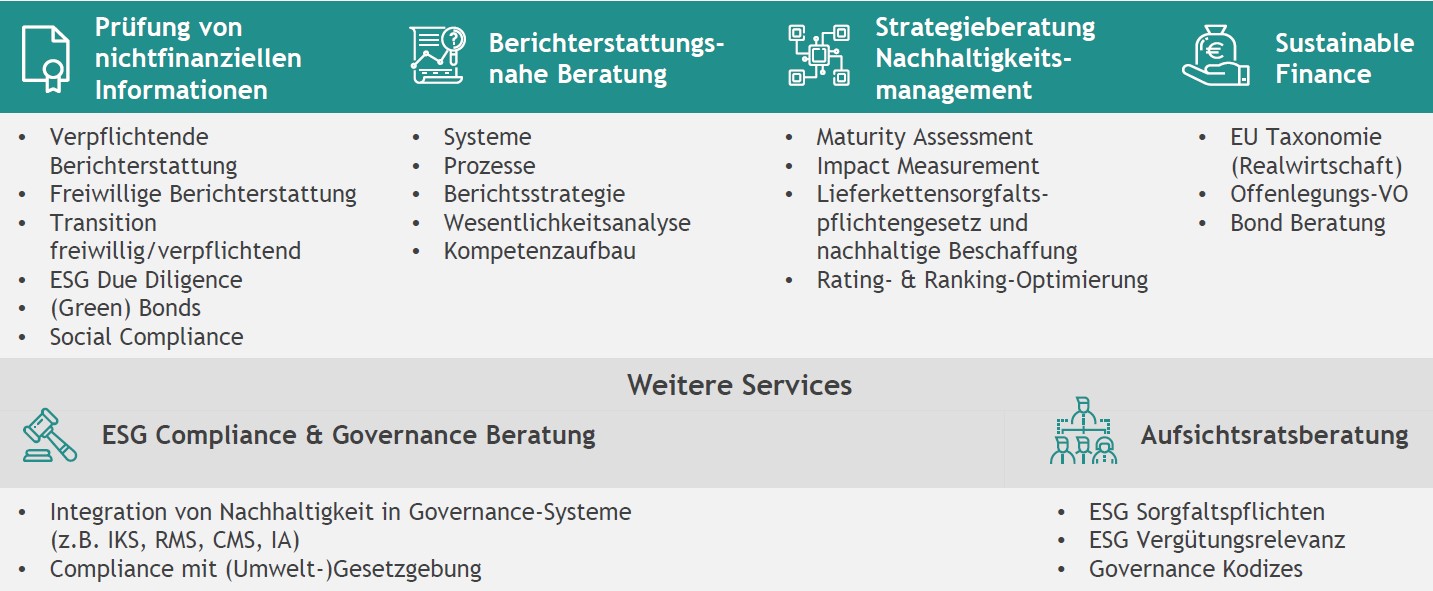

BDO Sustainability Services