Die Anwendung der Corporate Sustainability Reporting Directive (CSRD) rückt unaufhaltsam näher - in weniger als zehn Monaten werden die ersten Unternehmen berichtspflichtig. So ist es an der Zeit, sich intensiv mit den Entwicklungen zur Nachhaltigkeitsberichterstattung und die Auswirkungen auf die Rechnungslegung auseinanderzusetzen.

Der aktuelle rechtliche Rahmen

1. Corporate Sustainability Reporting Directive

Am 16.12.2022 ist die „Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen“ (CSRD) im Amtsblatt der Europäischen Union veröffentlicht worden und am 5.1.2023 in Kraft getreten. Innerhalb von 18 Monaten ist die Richtlinie von den Mitgliedsstaaten nun in nationales Recht umzusetzen.

Festgelegt ist folgende zeitlich gestaffelte verpflichtende Erstanwendung der neuen Vorgaben für die Nachhaltigkeitsberichterstattung:

- Geschäftsjahre ab dem 1.1.2024: Unternehmen, die bereits heute zur nichtfinanziellen Berichterstattung verpflichtet sind,

- Geschäftsjahre ab dem 1.1.2025: alle großen Unternehmen im Sinne des § 267 HGB, die bisher nicht in den Anwendungsbereich der Regeln zur nichtfinanziellen Berichterstattung fallen,

- Geschäftsjahre ab dem 1.1.2026: kleine und mittelgroße kapitalmarktorientierte Unternehmen sowie bestimmte kleine und nicht-komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen (Möglichkeit eines Opting-out bis 2028).

Auch Nicht-EU-Unternehmen werden ab 2028 durch die CSRD zur Nachhaltigkeitsberichterstattung verpflichtet, sofern sie in der EU einen Nettoumsatz von mehr als 150 Mio. Euro erzielen und mindestens eine Tochtergesellschaft oder Niederlassung in der EU haben, die wiederum bestimmte Kriterien erfüllen.

Die Nachhaltigkeitsberichterstattung ist künftig unter Anwendung verpflichtender, von der EU-Kommission im Wege des delegierten Rechtsakts angenommener Sustainability Reporting Standards (den sog. ESRS) aufzustellen und hat in einem eigens dafür vorgesehenen Abschnitt im Lagebericht zu erfolgen. Sie unterliegt einer verpflichtenden externen Prüfung durch einen akkreditierten, unabhängigen Prüfer oder Zertifizierer.

Dabei erfolgt die Prüfung zunächst mit begrenzter Sicherheit (limited assurance).

2. Aktueller Stand der Sustainability Reporting Standards (ESRS)

Die detaillierte Ausgestaltung der Anforderungen zur Nachhaltigkeitsberichterstattung wurde an die EFRAG (European Financial Reporting Advisory Group) delegiert. Mit den ESRS (European Sustainability Reporting Standards) sind die Anforderungen im Entwurf seit November 2022 konkretisiert.[1] Weitet die CSRD den betroffenen Anwenderkreis im Vergleich zu der derzeit gültigen Non-Financial Reporting Directive (NFRD) signifikant aus, weiten die ESRS den Umfang der Berichterstattung für die Anwender deutlich aus.

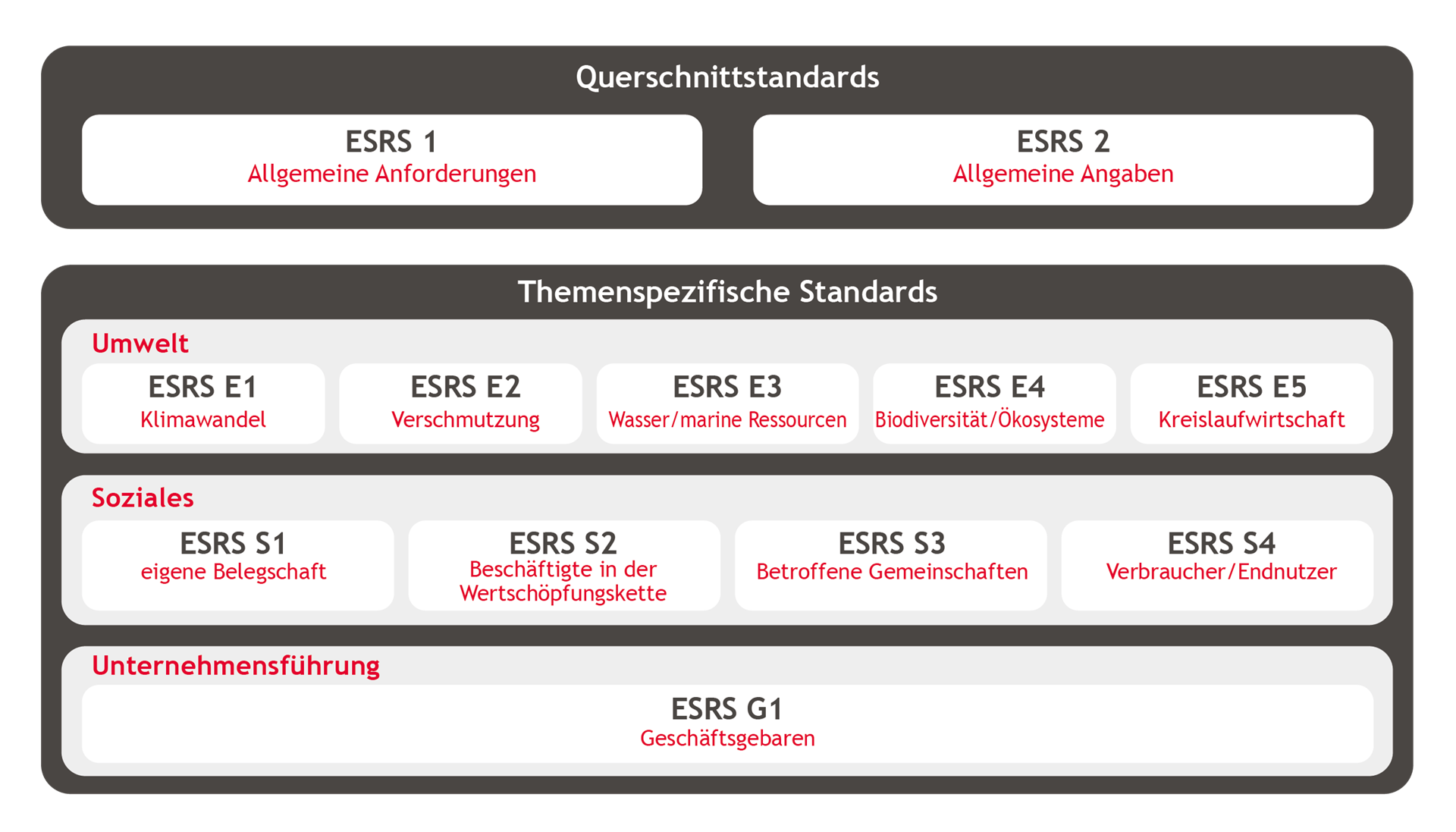

Die ESRS beziehen sich auf drei Ebenen der Anforderungen – sektorübergreifend, sektorspezifisch und unternehmensspezifisch – die sich wechselseitig ergänzen.

Die aktuell veröffentlichten Standards stellen die sektorübergreifenden Standards dar. Sie gliedern sich in zwei übergeordnete Standards (ESRS 1 und 2) mit allgemeinen Anforderungen und Angaben zur Berichterstattung sowie zehn themenspezifische Standards. Letztere beziehen sich auf die „klassischen“ ESG-Bereiche nachhaltiger Unternehmensführung:

- Umwelt (ESRS E1-E5)

- Soziales (ESRS S1-S4)

- Unternehmensführung (ESRS G1)

Innerhalb der einzelnen themenspezifischen Standards erfolgt grundsätzlich eine dreiteilige Untergliederung in Strategie, Implementierung und Leistungsmessung.

Weitere sektor- und unternehmensspezifische Standards sollen im Laufe des Jahres 2023 entwickelt und in den öffentlichen Konsultationsprozess überführt werden.

Damit liegen nun grundlegende Anforderungen auf dem Tisch, die bei der Erstanwendung zu beachten sind. Diese gehen weit über die derzeitigen Anforderungen an die nicht-finanzielle Berichterstattung gem. CSR-RUG hinaus. Bereits in den sektorübergreifenden Standards werden 82 Berichtsanforderungen beschrieben mit einer Vielzahl von Datenpunkten, die je nach Zählweise eine vierstellige Zahl erreichen.

3. EU Taxonomie-Verordnung

Neben diesen neuen Anforderungen bestehen auch weiterhin die derzeit veröffentlichten Verpflichtungen aus der EU Taxonomie-Verordnung (2020/852/EU). Diese war bereits in der Berichtssaison 2021 von allen Unternehmen, die nach § 289b HGB zur Erstellung einer nicht-finanziellen Berichterstattung nach CSR-RUG verpflichtet sind, umzusetzen. Dabei haben die Unternehmen für ihre Tätigkeiten unter Orientierung an den NACE-Codes deren Beitrag zu bestimmen Umweltzielen zu würdigen („taxonomiefähig“) und ggfs. deren Anteil an den gesamten Tätigkeiten hinsichtlich bestimmter Abschlussinformationen (Umsatz, Investitions- und Betriebsausgaben) zu berichten. Zu den im ersten Jahr zu berücksichtigenden zwei Umweltzielen „Klimaschutz“ und „Anpassung an den Klimawandel“ sollen in Zukunft noch vier weitere zu berücksichtigende Umweltziele hinzukommen, sobald die technischen Bewertungskriterien für diese im Wege des delegierten Rechtsakts festgelegt wurden.

4. Lieferkettensorgfaltspflichtengesetz

Auch gilt seit dem 1.1.2023 das Lieferkettensorgfaltspflichtengesetz (LkSG) für alle Unternehmen mit mindestens 3.000 Beschäftigten im Inland, die ihre Hauptverwaltung, ihren Verwaltungssitz oder ihren satzungsmäßigen Sitz im Inland haben oder die eine Zweigniederlassung im Inland haben und in dieser Zweigniederlassung mindestens 3.000 Arbeitnehmer beschäftigen. Ab dem 1.1.2024 beträgt der Schwellenwert 1.000 Arbeitnehmer.

Für betroffene Unternehmen ergeben sich aus allen vier rechtlichen Vorschriften in den Folgejahren zusätzliche Anforderungen an die Nachhaltigkeitsberichterstattung, die zwar separat erlassen wurden, untereinander aber inhaltlich unmittelbar in Verbindung stehen und deren Umsetzung daher integriert erfolgen sollte.

Umfang der Berichterstattung nach den ESRS

Bisher liegen nur die Anforderungen aus den sektorübergreifenden Standards vor.

Inhalt des ESRS 1 sind die Konzepte, Prinzipien und Vorgaben der Darstellung, welche die Grundlage für das Verständnis und die Darstellungsanforderungen der ESRS schaffen. Es finden sich Vorgaben zur Informationsqualität, den Berichtsgrenzen, der Zeitachse und dem Prozess der unternehmerischen Sorgfaltspflichten (Due Diligence). Außerdem wird das entscheidende Konzept der Doppelten Wesentlichkeit eingeführt.

Der ESRS 2 ist in vier wesentliche Kapitel eingeteilt. Die allgemeinen inhaltlichen Anforderungen, die sogenannte Business Card des berichtenden Unternehmens, beinhalten zehn deskriptive Angaben, welche die Geschäftstätigkeit im Nachhaltigkeitskontext beschreiben. Die Angaben zu „Strategie und Geschäftsmodell“ verlangen eine Beschreibung und Nennung von Hauptmerkmalen der allgemeinen Strategie und des Geschäftsmodells des Unternehmens. Es handelt sich folglich nicht um neue Angaben, allerdings um eine Betrachtung aus dem Blickwinkel der Nachhaltigkeit mit Bezug auf die Dimensionen E, S, und G. Im Kapitel „Unternehmensführung“ erfolgen Angaben zur Unternehmensführung und Organisation im Hinblick auf Nachhaltigkeitsaspekte. Das Kapitel „Wesentlichkeitsbeurteilung von Nachhaltigkeitsauswirkungen, Risiken und Chancen“ ist abschließender und zentraler Teil des ESRS 2.

Die fünf Umweltstandards gliedern sich in die Themen Klimawandel (ESRS E1 – unabhängig von der Materialitätsbewertung zu berichten), Umweltverschmutzung (ESRS E2), Wasser- und Meeresressourcen (ESRS E3), Biodiversität und Ökosysteme (ESRS E4) sowie Ressourcennutzung und Kreislaufwirtschaft (ESRS E5). Die hohe Anzahl an Messgrößen in diesen Standards wird Fragen der Datenerhebung insbesondere entlang der Wertschöpfungsketten und deren Validierung aufwerfen. Gleichwohl werden sich auch Chancen im Hinblick auf ein besseres Risikomanagement bzw. eine bessere Risikokalkulation für Unternehmen und Investoren ergeben.

Das Themenfeld Soziales beinhaltet inhaltliche Anforderungen bzgl. eigener Mitarbeiter (ESRS S1), Beschäftigte innerhalb der Wertschöpfungskette (ESRS S2), Betroffenes Gemeinwesen (ESRS S3) sowie Konsumenten und Endverbraucher (ESRS S4) und stellt für Unternehmen ein nicht zu unterschätzendes Themenfeld für die Unternehmensbewertung dar. Unterschiede zwischen einem bilanziellen Eigenkapital und einem Börsenwert eines Unternehmens am Kapitalmarkt können häufig durch nicht bilanzierungsfähiges Vermögen wie Sozialkapital, Humankapital etc. begründet sein. Bereits jetzt ist zu erkennen, dass die inhaltlichen Anforderungen wichtige Kriterien für die Resilienz eines Unternehmens aufgreifen und daher als wichtig für die Beurteilung des Unternehmens durch Investoren anzusehen sind.

Im Themenfeld Unternehmensführung fordert der ESRS G1 Angaben zur Governance-Struktur, zu internen Kontroll- und Risikomanagementsystemen sowie Angaben zu Management und Überwachungsorganen eines Unternehmens. Weiterhin wird die Angabe von bspw. Nachhaltigkeitsstrategien und der Leistungsmessung mit Anreizsystemen verlangt. Einzelne Angaben hierzu werden sich bereits jetzt im Lagebericht bei berichtspflichtigen Unternehmen finden.

Strategie für die Berichterstattung zur Nachhaltigkeit erforderlich

Die neuen Standards erweitern den Umfang der berichtspflichtigen Nachhaltigkeitsinformationen erheblich. Anders als bei der Möglichkeit eines gesonderten Berichts für die nicht-finanzielle Erklärung nach § 289b HGB sind diese erweiterten Nachhaltigkeitsinformationen im Lagebericht integriert zu berichten. Die Nachhaltigkeitsinformationen werden damit gleichwertiger Bestandteil neben der bisherigen Finanzberichterstattung. Für eine bedeutsame Berichterstattung nach Innen und Außen ist eine Abstimmung mit bisherigen Lageberichtsinformationen wie z.B. Governance-Darstellungen, nicht-finanziellen Leistungsindikatoren oder dem Chancen- und Risikobericht erforderlich.

Die gleichwertige Berichterstattung verdeutlicht, dass es einer klaren Strategie für die Umsetzung der zu berichtenden Nachhaltigkeitsaspekte im Unternehmen bedarf. Mit dieser Strategie müssen Unternehmenszweck und Nachhaltigkeitsüberlegungen miteinander in Einklang gebracht werden. Nur so ist eine wertstiftende Erweiterung der Geschäftstätigkeit um Nachhaltigkeitsüberlegungen denkbar.

Ein Unternehmenszweck harmonisiert die Bemühungen zur Wertschöpfung mit den Auswirkungen der Organisation auf ihre Stakeholder. Die Anwendung eines maßgeschneiderten ESG-Rahmens zum Management organisationsspezifischer Nachhaltigkeitsrisiken und -chancen hilft dabei, den Unternehmenszweck in messbare Ziele umzusetzen, die einen Mehrwert für die Stakeholder schaffen.

Die gesetzlichen Vertreter müssen sicherstellen, dass die Organisation auch in Bezug auf Nachhaltigkeitsaspekte einen starken und erkennbaren Unternehmenszweck hat, der die verschiedenen Perspektiven der Stakeholder einbezieht und mit der allgemeinen Geschäftsstrategie übereinstimmt. Ein solides Projektmanagement, das von Prozessen und Kontrollen, Kennzahlen und KPIs unterstützt wird, um Fortschritte bei der Erreichung der Nachhaltigkeitsziele zu erzielen, sollte die Basis sein.

Dabei versteht es sich, dass eine Einbettung in die bestehenden Governance-Strukturen zu erfolgen hat. D.h., es erfordert klare Definitionen der Aufsichtspflichten und die Schaffung eines iterativen Prozesses zur Verbesserung der Nachhaltigkeitsberichterstattung. Die Verantwortung der Aufsichtsorgane für die Überwachung wird erweitert und erfordert unter Umständen eine Ausweitung des Kompetenzprofils der Organe.

Ein regelmäßiger Dialog mit den Stakeholdern und ein kontinuierlicher Lern- und Verbesserungsprozess aller Verantwortlichen im Unternehmen unterstützen die langfristige Umsetzung der Strategie und der Nachhaltigkeitsziele.

Konkrete Schritte zur Umsetzung der Anforderungen

Die ESRS sind zwar von der EFRAG verabschiedet, bedürfen zur endgültigen Verbindlichkeit aber noch der Konsultation durch die Kommission und der Übernahme im Wege des delegierten Rechtsakts. Im Konsultationsprozess ist nicht auszuschließen, dass die Anzahl der vielfältigen Angaben angepasst – reduziert - wird oder dass es ein phasenweises Einführungskonzept geben könnte. Die nun vorliegenden ESRS bilden dennoch ein hinreichend konkretes Soll-Objekt zum „wie und was“ der künftigen Berichterstattung, um konkret Umsetzungsprojekte zu beginnen. Insbesondere große Kapitalgesellschaften, die ab 2025 betroffen sind, und derzeit noch keine klare Nachhaltigkeitsstrategie verfolgen (inkl. Berichterstattung) sollten mit der Umsetzung beginnen.

Dies gilt umso mehr, als es die Erfahrungen aus erfolgreichen Umsetzungsprojekten nahelegen, ein Phasenmodell zu verfolgen, dass zunächst ausreichend Zeit für eine Analyse der Ausgangslage und Definition von Zielen lässt:

1. Berichtsplan definieren

- Aufbau des Prozesses,

- Ermittlung der am besten geeigneten Methodik,

- Ausrichtung auf die Unternehmensprioritäten,

- Festlegung von Parametern und Aktivitäten,

- Durchführung einer Risikobewertung und Ableitung der Wesentlichkeit

- Sicherstellung der Einbeziehung der Stakeholder.

2. Analysieren und messen

- Auswahl geeigneter Tools und Prozesse, um ESG-Daten und -Inhalte effektiv zu erfassen,

- Sammlung der erforderlichen Informationen,

- Überprüfung der Daten,

- Sicherstellung, dass die Daten und Abläufe innerhalb der definierten Berichtsparameter interpretiert und korrekt erfasst werden.

3. Berichten und verbessern

- Erstellung des endgültigen Berichtsentwurfs,

- Sicherstellung der Einhaltung der entsprechenden Berichtsrahmen und regulatorischen Anforderungen,

- Prüfbarkeit der Daten und Fakten.

Entscheidend für das Gelingen eines erfolgreichen Nachhaltigkeitsmanagements und dann auch einer professionellen Berichterstattung ist bereits der erste Schritt – der systematische Angang des Themas respektive eine solide Materialitätsanalyse: d.h. die Bestimmung der Inhalte, die unter eine Berichtspflicht oder die Berichtsziele des Unternehmens fallen (auch als Wesentlichkeitsanalyse bezeichnet).

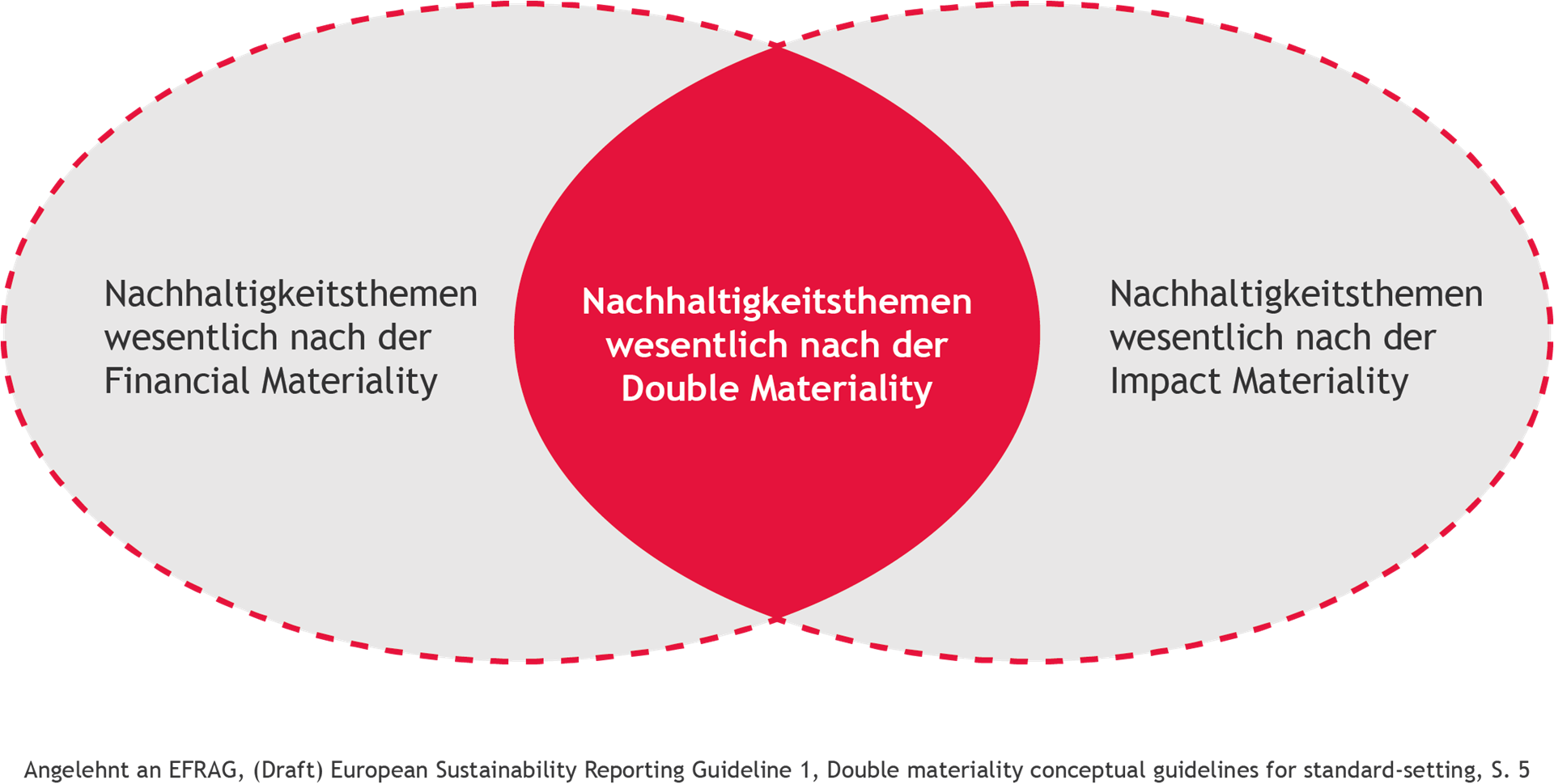

Die Wesentlichkeitsanalyse – doppelte Wesentlichkeit

Das Prinzip der doppelten Wesentlichkeit stellt einen zentralen Grundsatz der ESRS dar. Die doppelte Wesentlichkeit umfasst nach ESRS 1 sowohl die Impact Materiality als auch die Financial Materiality und damit ganz ausdrücklich beide Aspekte im Sinne einer Addition und nicht nur die Schnittmenge. Nach diesem Prinzip ist ein Nachhaltigkeitsaspekt wesentlich, wenn er dies entweder aus der einen oder aus der anderen oder aus beiden Perspektiven ist. In der Auslegung weichen die vorgeschlagenen Vorgaben von den (noch) geltenden Anforderungen der EU-CSR-RL bzw. ihrer Umsetzung in deutsches Recht ab. Bislang besteht lediglich eine Berichtspflicht für die Schnittmenge Financial oder Impact Materiality.[1]

Auch wenn Impact Materiality und Financial Materiality somit separat zu betrachten sind, ist die Bewertung doch eng miteinander verknüpft. Daraus ergibt sich die Notwendigkeit und die Herausforderung, in der Wesentlichkeitsanalyse gegenseitige Abhängigkeiten zu berücksichtigen. Vorgesehen ist die Auseinandersetzung mit der Impact Materiality als Ausgangspunkt, da eine erwartete Nachhaltigkeitsauswirkung kurz-, mittel- oder langfristig (wahrscheinlich) auch zu finanziellen Effekten führt.

Im Rahmen dieser Wesentlichkeitsanalyse identifiziert ein Unternehmen seine relevantesten, wesentlichsten Themen einerseits und seine interessierten und mithin wesentlichen Parteien bzw. Stakeholder andererseits. In diesem Kontext stellt die Umsetzung der Top-down Wesentlichkeitsanalyse eine erste Handlungsoption dar. Dabei führt das Unternehmen eine zentrale Analyse durch und stellt durch eine bewusst nur punktuelle und gezielte Einbindung wesentlicher interner und externer Anspruchsgruppen sicher, dass deren spezifische Erwartungen an Nachhaltigkeitsinformationen in das „Impact, Risk und Opportunity Assessment“ (IRO) gem. der ESRS einfließen.

Aus diesem Prozess ergeben sich dann nicht nur die wesentlichen Themen für die Berichterstattung, sondern konsequenterweise auch die relevanten Themen für eine Integration von Nachhaltigkeit in Strategie und Steuerung.

Nach erfolgter Wesentlichkeitsanalyse gilt es im nächsten Schritt, Prozesse und Datenpfade für die relevanten Messgrößen zu identifizieren, die hinter den wesentlichen Themen liegen. In der Praxis unterscheiden sich bei Unternehmen verschiedene Reifegrade bspw. hinsichtlich der Qualität der ESG-bezogenen Daten und der Prozesse zur Erhebung dieser Daten.

Bereits zu diesem Zeitpunkt ist es unerlässlich, valide und robuste, vor allem aber auch formalisierte Prozesse zu etablieren, um die Themen steuern und die zugehörigen Kennziffern messen zu können. Idealerweise werden diese Prozesse direkt auf Basis standardisierter IT-Systeme aufgebaut.

Fazit

- Der rechtliche Rahmen erscheint mit den ESRS hinreichend konkret, um zeitnah mit der Umsetzung zu beginnen.

- Die Verortung der Nachhaltigkeitsberichterstattung im Lagebericht führt zu einer steigenden Komplexität der Abläufe im Rahmen der externen Berichterstattung.

- Die Berichterstattung zu Nachhaltigkeitsaspekten schafft nur dann einen Mehrwert, wenn sie im Einklang mit einem nachhaltigen Unternehmenszweck und relevanten Nachhaltigkeitszielen der Geschäftstätigkeit steht.

- Eine strukturierte und rechtzeitige Herangehensweise ist die notwendige Grundlage, um robuste Prozesse und transparente Steuerungsmechanismen einzuführen, die eine zuverlässige und relevante Nachhaltigkeitsberichterstattung für alle Stakeholder bis zum Berichtsstart gewährleisten.

- Am Anfang steht eine Wesentlichkeitsanalyse zu Nachhaltigkeitsaspekten der Geschäftstätigkeit, die sowohl die Auswirkung inside-out (impact) als auch die Auswirkung outside-in (financial) berücksichtigt.

[1] Zwar hatte die Ergänzung der unverbindlichen EU-Leitlinien zur nichtfinanziellen Berichterstattung in Bezug auf Klimaangaben im Jahr 2019 schon klargestellt, dass bereits die Erfüllung einer Wesentlichkeit ausreichend für die Berichterstattung ist, jedoch gab es keine Anpassung im deutschen Recht. Vgl. Europäische Kommission, Guidelines on reporting climate-related information, 2019.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.