Bereits die Covid-19-Krise und die Lockdowns haben viele Branchen, in denen ohnehin hoher Transformationsdruck besteht, hart getroffen und die Wirkung der jeweiligen Branchentrends verstärkt. Im Zuge des Ukraine-Kriegs haben sich die Unsicherheiten nochmals deutlich erhöht (u. a. steigende Energiepreise, hohe Inflation, angespannte Lieferketten und wegbrechende Absatzmärkte durch Sanktionen). Mit dem im Jahr 2021 eingeführten Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) steht den Unternehmen eine weitere bedeutsame Möglichkeit zur Sanierung und Vermeidung einer Insolvenz zur Verfügung.

Ein Instrument aus dem Werkzeugkasten des StaRUG ist die Stabilisierungsanordnung. Diese führt für einen bestimmten Adressatenkreis sowohl zu einer Vollstreckungs- wie auch zu einer Verwertungssperre für das schuldnerische Vermögen und kann sich gegen einzelne, mehrere oder alle Gläubiger richten.

Bei der Stabilisierungsanordnung, welche den Unternehmen die Sanierung erleichtern soll, spricht man auch von einem Moratorium. Im Grunde soll die Stabilisierungsanordnung dem Unternehmen Zeit und Raum zur Konzeption einer geordneten Restrukturierungslösung verschaffen.

Im Fall einer Stabilisierungsanordnung wird von Amts wegen regelmäßig durch das Restrukturierungsgericht ein sogenannter Restrukturierungsbeauftragter bestellt. Das Restrukturierungsgericht berücksichtigt bei der Auswahl eines Restrukturierungsbeauftragten Vorschläge des Unternehmens, der Gläubiger und der an dem Schuldner beteiligten Personen. Hat das Unternehmen die Bescheinigung eines in Restrukturierungs- und Insolvenzsachen erfahrenen Steuerberaters, Wirtschaftsprüfers, Rechtsanwalts oder einer Person mit vergleichbarer Qualifikation (nachfolgend „Gutachter“) vorgelegt, aus der sich ergibt, dass der Schuldner die Voraussetzungen der Stabilisierungsanordnung (§ 51 Abs. 1 und 2 StaRUG) erfüllt, kann das Gericht vom Vorschlag des Unternehmens nur dann abweichen, wenn die vorgeschlagene Person offensichtlich ungeeignet ist (§ 74 Abs. 2 Satz 2 StaRUG).

Auf diesem Wege ist es für die Beteiligten möglich, einen bereits vertrauten Berater bestellen zu lassen.

IDW ES 15 veröffentlicht

Der Fachausschuss Sanierung und Insolvenz (FAS) des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) hat am 9. Februar 2022 einen Entwurf für den Standard IDW ES 15 veröffentlicht. Hierin wird eine noch nicht abschließend abgestimmte Berufsauffassung dargelegt, welche Anforderungen an den beauftragten Gutachter, an die durchzuführenden Tätigkeiten sowie an den Inhalt der Bescheinigung sowie an die Beurteilung der Voraussetzungen der Stabilisierungsanordnung zu stellen sind.

Für die Stabilisierungsanordnung muss u. a. die von dem Schuldner vorgelegte Restrukturierungsplanung vollständig und schlüssig sein. Zum Nachweis kann das Unternehmen die Bescheinigung eines in Restrukturierungs- und Insolvenzsachen erfahrenen Steuerberaters, Wirtschaftsprüfers, Rechtsanwalts oder einer Person mit vergleichbarer Qualifikation vorlegen, aus der sich ergibt, dass das Unternehmen die Voraussetzungen der Stabilisierungsanordnung erfüllt.

Somit stellt sich insbesondere die Frage, wann eine Planung vollständig und schlüssig ist.

Vollständige und schlüssige Restrukturierungsplanung

Im Sinne von (§ 51 Abs. 1 Satz 2 StaRUG) ist die Restrukturierungsplanung schlüssig, wenn es nicht offensichtlich ist, dass sich das Restrukturierungsziel auf Grundlage der in Aussicht genommenen Maßnahmen nicht erreichen lässt.

Die Planung der Finanzlage im Rahmen der Restrukturierungsplanung beginnt auf dem aktuellen Finanzstatus des Unternehmens und wird anhand allgemeiner betriebswirtschaftlicher Grundsätze aufgebaut. Die Planung hat insbesondere aufzuzeigen, dass der Fortbestand des Unternehmens in den nächsten sechs Monaten gegeben ist – sprich: das Unternehmen zahlungsfähig ist.

Zwar muss der Gutachter nach IDW ES 15 keine umfassende Beurteilung wie z. B. bei Sanierungsplanungen nach IDW S 6 vornehmen, dennoch liefert der IDW S 6 ebenso wie der IDW Praxishinweis 2/2017 wichtige Orientierung, um die Schlüssigkeit einer Planung zu beurteilen.

Für sämtliche Daten, die in die Planung einfließen, gilt zunächst, dass diese aktuell sein müssen.

(Zum Vergrößern auf das Bild klicken)

Vergangenheitsorientierte Daten dienen allgemein als Ausgangsbasis für die Darstellung der aktuellen Vermögens-, Finanz- und Ertragslage.

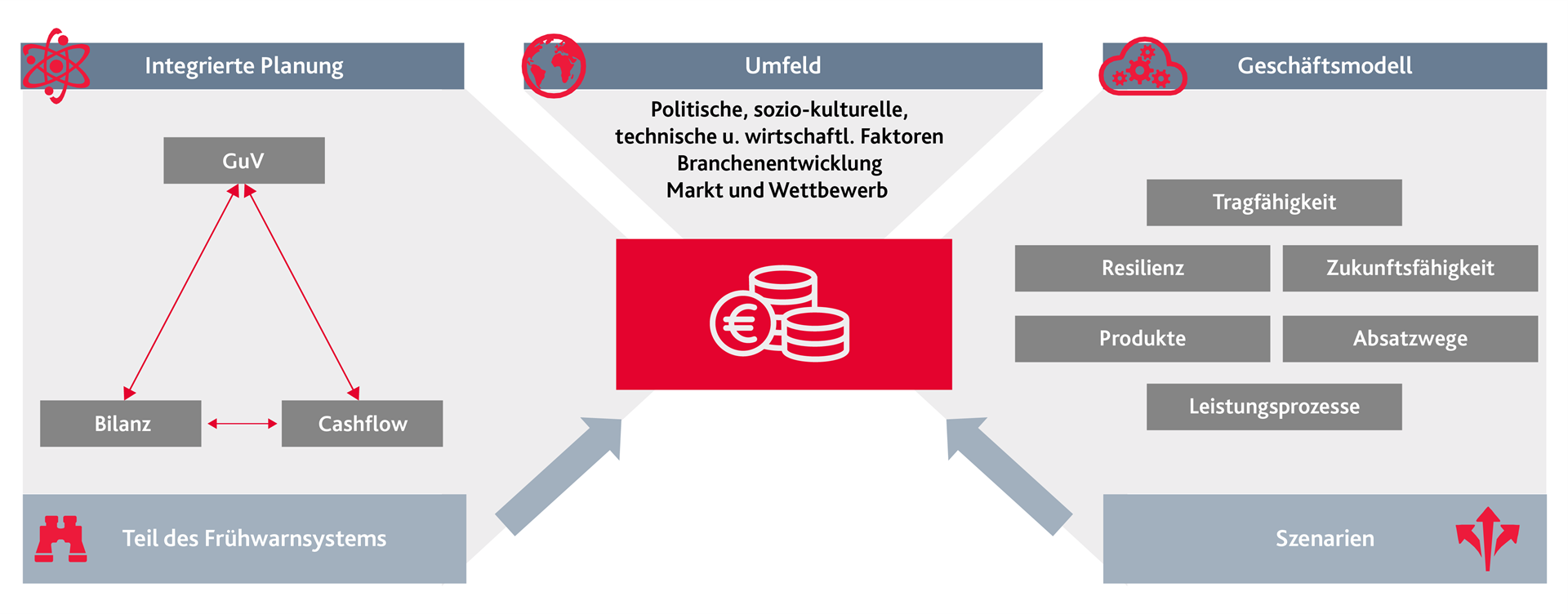

In einem weiteren Schritt sind aber auch die makroökonomischen Marktverhältnisse sowie die Marktverhältnisse der relevanten Branche(n) zu analysieren. Zudem können die möglichen Effekte des Umfelds auf das Unternehmen und dessen Geschäftsmodell herausgearbeitet werden, weil hierbei regelmäßig ein Zusammenhang mit den Markt- und Branchenverhältnissen besteht. Auf Basis dieser Umfeldanalyse können dann spezifische Chancen und Risiken abgeleitet werden. Zusammen mit den Stärken und Schwächen des Unternehmens können dann schlüssige Planungsprämissen entwickelt werden. Im Rahmen der vorinsolvenzlichen Restrukturierung sind insbesondere die Finanzierungsquellen darzustellen.

Regelmäßig werden aber neben Finanzierungsthemen auch die operative Performance von Produktion und Vertrieb sowie das Produktportfolio analysiert.

Zur Berücksichtigung von Planungsunsicherheiten kann es zweckmäßig sein, Szenario- oder Sensitivitätsanalysen durchzuführen.

Die Grafik fasst noch einmal die bei der Planung zu beachtenden Themen zusammen.

Unternehmensplanungen, um Transformation zu bewältigen

Finanzplanungen haben unabhängig davon, ob sich ein Unternehmen in der Krise befindet, eine grundlegende Bedeutung: Sie dienen u. a. der Erfüllung gesetzlicher Normen bzw. Sorgfaltspflichten (§ 43 GmbHG, § 93 AktG) und sind insbesondere Instrument der Unternehmenssteuerung.

Gerade in Zeiten, die geprägt sind durch hohe Unsicherheiten können schlüssige Planungen besonders wertvoll sein. Geschäftsmodelle müssen sich im Spannungsfeld dynamischer Faktoren und hoher Veränderungsgeschwindigkeit bewähren. Innerhalb dieses Spannungsfelds ist es umso wichtiger, sich systematisch mit Möglichkeiten zur Anpassung oder weitergehenden Transformation des Geschäftsmodells auseinanderzusetzen und die Einflussfaktoren im Blick zu halten. Denn wer in hoch volatilen Zeiten in einen Zustand der Paralyse verfällt, Herausforderungen scheut und Handlungsoptionen ungenutzt lässt, wird zwangsläufig im Wettbewerb zurückfallen. Wer hingegen von Beginn an proaktiv handelt, Handlungsbedarfe identifiziert und zielgerichtet umsetzt, maximiert seine Chancen.

Eine Beurteilung durch einen unabhängigen Dritten – ähnlich wie bei der Beurteilung des Vorliegens der Voraussetzungen der Stabilisierungsanordnung - können hierbei zusätzlichen Nutzen stiften. Durch entsprechende Berichte können Planungen nachvollzogen und typische Fehlerquellen bei der Erstellung ausgeschlossen werden. Insgesamt erhöht sich so die Qualität der Planung und die „Belastbarkeit“ für die Stakeholder. Dies stärkt die Verlässlichkeit, schafft Transparenz und verbessert Entscheidungsgrundlagen. Insb. Letzteres wird auch von den Stakeholdern, wie z. B. Finanzierungspartnern, positiv bewertet und oftmals explizit gefordert.