Problematik

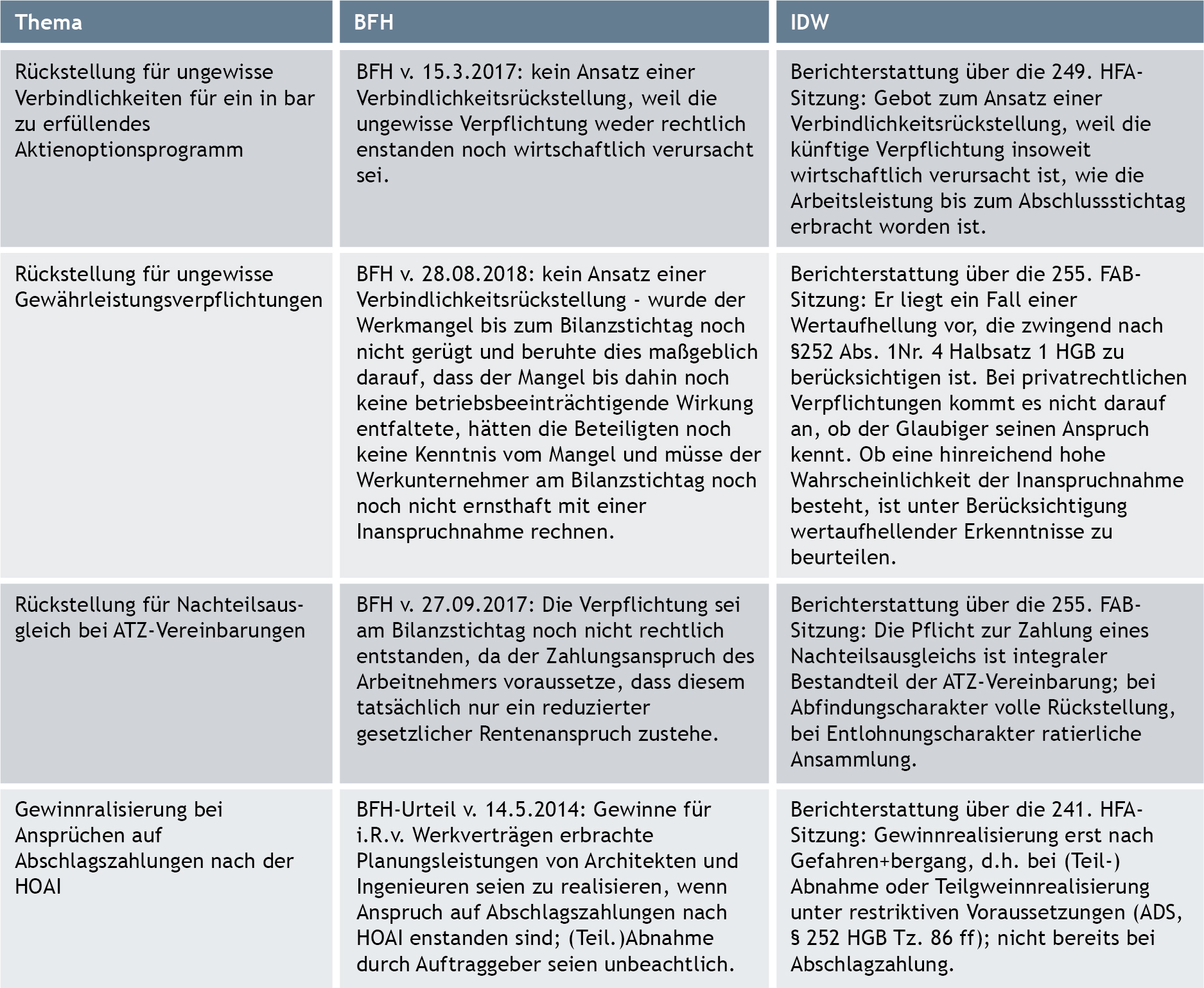

In der Vergangenheit sahen der Fachausschuss Unternehmensberichterstattung (FAB) und der Hauptfachausschuss (HFA) des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) mehrmals Anlass, sich von Urteilen des Bundesfinanzhofs (BFH), soweit darin im Anwendungsbereich des § 5 Abs. 1 EStG (Maßgeblichkeitsprinzip) handelsbilanzrechtliche Vorschriften ausgelegt wurden, – ausschließlich bezüglich der Anwendung in handelsrechtlichen Abschlüssen abseits des entschiedenen steuerlichen Einzelfalls - zu distanzieren. Eine Auswahl ist Abbildung 1 zu entnehmen. FAB und HFA diskutierten deshalb, wie das IDW zukünftig mit höchstrichterlicher Finanzrechtsprechung umgehen soll, wenn es die darin zum Ausdruck kommende Auslegung handelsrechtlich für nicht vertretbar hält.

Es entspricht allgemeiner Beobachtung, dass die Bedeutung der handelsrechtlichen Grundsätze ordnungsmäßiger Buchführung (GoB) für die steuerliche Gewinnermittlung über die Zeit abgenommen hat.[1] Weder die Gleichmäßigkeit der Besteuerung oder die Besteuerung nach der Leistungsfähigkeit, noch im steuerlichen Veranlagungsverfahren aus Gründen der Verwaltungsökonomie gebotene Typisierungen sind handelsbilanzrechtlich relevante Argumente; gleiches gilt für fiskalpolitische Aspekte. Bisweilen kann man den Eindruck gewinnen, dass in einzelnen Urteilsbegründungen handelsbilanzielle Grundsätze wie das vom Gläubigerschutz geprägte Vorsichtsprinzip oder auch der Zweck, ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln, zu kurz kommen.[2]

Abbildung 1 (Zum Vergrößern bitte klicken)

Zu beobachten ist auch, dass vergleichbare Fragen durch unterschiedliche Senate des BFH nicht immer gleich beurteilt werden, und dass ein und derselbe Senat im Laufe der Zeit seine Position bisweilen auch verändert. Es kommt vor, dass finanzgerichtliche Rechtsprechung in sich nicht vollkommen konsistent wirkt, anders ausgedrückt bisweilen sogar widersprüchlich.[3]

Grds. entfaltet finanzgerichtliche Rechtsprechung lediglich für die am Rechtsstreit Beteiligten eine Bindungswirkung. Das Bundesfinanzministerium (BMF) kann die Beamten in den Finanzämtern allerdings anweisen, Rechtsprechung des BFH über den entschiedenen Fall hinaus in vergleichbaren Fällen anzuwenden, indem es die Entscheidungen des BFH im Bundessteuerblatt veröffentlicht. Dem BMF steht aber auch die Möglichkeit offen, mittels eines Nichtanwendungserlasses das Gegenteil zu bewirken, wenn es Bedenken gegenüber einer Anwendung über den entschiedenen Einzelfall hinaus hat.

Vergleichbare Möglichkeiten, Mandanten an der Anwendung eines als - handelsbilanziell - nicht vertretbar eingeschätzten finanzgerichtlichen Urteils zu hindern, stehen dem Abschlussprüfer nicht zu. Sucht der Abschlussprüfer daher die Rückendeckung durch das IDW, ist zu konstatieren, dass auch dieses dazu nicht in der Lage ist.

Bisheriger Wortlaut

IDW PS 201, Tz. 8 lautet in der bisherigen Fassung:

„Soweit höchstrichterliche handelsrechtliche Rechtsprechung der BRD oder der EU Bedeutung über den entschiedenen Fall hinaus hat, ist sie bei der Interpretation der Rechnungslegungsnormen zu berücksichtigen. Gleiches gilt für die höchstrichterliche Rechtsprechung von Finanzgerichten, sofern diese Recht zu handelsrechtlichen Fragen sprechen.“

Intention des geänderten Wortlauts

Gestützt darauf, dass zur Auslegung der handelsrechtlichen Vorschriften die ordentliche Gerichtsbarkeit, letztinstanzlich also der BGH, zuständig ist, während der BFH lediglich durch die Verklammerung durch das Maßgeblichkeitsprinzip mittelbar auch handelsrechtliche Vorschriften auszulegen berufen ist, schlugen FAB und HFA in IDW EPS 201 n.F., Tz. 8 folgende, zwischen den Zweigen der Gerichtsbarkeit unterscheidende Neuformulierung vor:

„Soweit Rechtsprechung der EU (EuGH, EuG) oder höchstrichterliche handelsrechtliche Rechtsprechung der BRD (BGH) Bedeutung über den entschiedenen Fall hinaus hat, ist sie bei der Interpretation der Rechnungslegungsnormen zu beachten. Demgegenüber ist Rechtsprechung des BFH zu bilanzsteuerlichen Fragen bei der Interpretation der Rechnungslegungsnormen zu würdigen, sofern diese Rechtsprechung auch Auswirkungen auf handelsrechtliche Fragen hat. Bei dieser Würdigung sind neben bindenden Verlautbarungen des IDW, soweit sie Aussagen zur handelsrechtlichen Rechnungslegung enthalten, insb. auch solche sonstigen Verlautbarungen des IDW zu berücksichtigen, die dem Berufsstand zu konkreter Rechtsprechung des BFH mit handelsrechtlichem Bezug bekannt gemacht worden sind.“

Vor dem Hintergrund der oben beschriebenen Problematik und angesichts dessen, dass BFH-Urteile stets nur Einzelfälle entscheiden, beabsichtigte das IDW, seinen Mitgliedern auf diese Weise Unterstützung zu bieten. Dies, indem dem Abschlussprüfer ein Mittel zur Hand geben wird, sich gegenüber Mandanten zu wehren, wenn diese offensichtlich nicht mit dem HGB oder den GoB zu vereinbarende Rechtsprechung zum Schaden der Adressaten der Rechnungslegung ausnutzen möchten.

M.E. ist diese Initiative zu befürworten. In einem Besteuerungsverfahren für einen Einzelfall entwickelte rechtliche Auslegung in einer Weise zu verallgemeinern, dass sie außerhalb des urteilsgegenständlichen Falls und für andere als Be-steuerungszwecke die gleiche Bedeutung hat wie Rechtsprechung der ordentlichen Gerichtsbarkeit, vermag nicht zu überzeugen. Etwaige handelsrechtliche Folgen bei anderen als den Verfahrensbeteiligten kann der BFH nicht berücksichtigen. Auch eine Unterscheidung dahingehend, ob Rechtsprechung im Bundessteuerblatt abgedruckt wird oder durch Nichtanwendungserlass vom BMF abgelehnt wird, stellt handelsrechtlich sicherlich kein überzeugendes Merkmal dar.

Nicht akzeptabel ist es daher, wenn Bilanzierende – vor dem Hintergrund bilanzpolitischer Zwecke – „Cherry-Picking“ betreiben und lediglich auf die Anwendung in eigener Sache vermeintlich vorteilhaft wirkender Urteile beharren. Zu begrüßen ist es vielmehr, wenn Abschlussprüfer den Mut aufbringen, ihre tw. mit Entzug des Mandats drohenden Auftraggeber daran zu hindern. Sie benötigen und verdienen dazu die Rückendeckung des Berufsstands. Hervorzuheben ist, dass FAB und HFA keinesfalls beabsichtigten, ihre eigene Bedeutung zu überhöhen bzw. ihren Verlautbarungen und ihrer Sitzungsberichterstattung die Bedeutung höchstrichterlicher Rechtsprechung beizumessen, wie es in kritischen Literaturbeiträgen bisweilen unterstellt wurde. Der Entwurf EPS 201 n.F., Tz. 8 wurde allerdings teilweise in diesem Sinne (miss-)verstanden („Grundsätze ordnungsgemäßer Düsseldorfer Buchführung“[4], „in Sitzungsprotokollen kundgetane abweichende Meinung zum BFH […] überhöht. […] nicht akzeptabel.“[5]).

Finaler Wortlaut

In der nunmehr veröffentlichten[6] Neufassung des IDW PS 201 n.F., Tz. 9 vom 23.4.2021 heißt es:

„Soweit Rechtsprechung der Europäischen Union (EuGH, EuG), höchstrichterliche handelsrechtliche Rechtsprechung der Bundesrepublik Deutschland oder Rechtsprechung des Bundesfinanzhofs (BFH) zu bilanzsteuerlichen Fragen im Anwendungsbereich des Grundsatzes der Maßgeblichkeit (§ 5 Abs. 1 Satz 1 Halbsatz 1 EStG) – und damit auch zu handelsbilanziellen Fragen – Bedeutung über den entschiedenen Fall hinaus hat, ist sie bei der Interpretation und Anwendung der Rechnungslegungsnormen zu würdigen. Die Würdigung hat insb. darauf abzustellen, ob die Rechtsprechung mit den bestehenden GoB vereinbar ist oder in ihr eine Fortentwicklung der bestehenden GoB zu sehen ist.“

Zwischen den verschiedenen Quellen höchstrichterlicher Rechtsprechung wird also nicht mehr unterschieden. FAB und HFA sind zwischenzeitlich zu der Auffassung gelangt, dass Rechtsprechung des BFH das gleiche Gewicht wie der Rechtsprechung des BGH zu den §§ 238 ff. HGB zukomme, soweit der BFH Aussagen über handelsrechtliche Bilanzierungsvorschriften trifft und keine steuerbilanzrechtlichen Sonderregelungen betroffen sind.

Unabhängig von deren Urheber soll höchstrichterliche Rechtsprechung für die nunmehr einheitlich vorgesehene Würdigung, ob sie im Einklang mit den handelsbilanziell zu beachtenden GoB steht, in erster Linie an bindenden Verlautbarungen (IDW Stellungnahmen zur Rechnungslegung, IDW Stellungnahmen der Fachausschüsse aus der Zeit bis 1998, IDW Standards) gemessen werden. Außerdem sind bei der Würdigung auch Entwürfe zu bindenden Verlautbarungen sowie IDW Rechnungslegungshinweise, die einen geringeren Verbindlichkeitsgrad haben,[7] zu berücksichtigen.

Modulare Verlautbarung geplant

Um den einzelnen Abschlussprüfer in die Lage zu versetzen, eine solche Würdigung vorzunehmen, ist seitens des IDW beabsichtigt, eine modulare Verlautbarung zu entwickeln. Voraussichtlich wird diese als Rechnungslegungshinweis veröffentlicht werden. Vorgesehen ist, darin inhaltlich seit dem Inkrafttreten des HGB i.d.F. des BiRiLiG veröffentlichte Positionen des IDW aufzunehmen, soweit sich das IDW darin gegen die Anwendung höchstrichterlicher Rechtsprechung in handelsrechtlichen Abschlüssen ausspricht und dies auch im Lichte der aktuellen Rechtslage noch nicht überholt ist.

Abweichungen (des Bilanzierenden, ohne dass dies vom – eigenverantwortlichen - Prüfer beanstandet wird) davon sind aber nur dann im Prüfungsbericht darzustellen und inhaltlich zu begründen, sofern von einer bindenden Verlautbarung des IDW (d.h. einer IDW Stellungnahmen zur Rechnungslegung) abgewichen wird.[8] Abweichungen von Positionen des IDW, die nicht Gegenstand verbindlicher Verlautbarungen sind (bspw. IDW Rechnungslegungshinweise, Entwürfe zu bindenden Verlautbarungen, sofern der FAB deren Anwendung bereits empfiehlt), sind dann lediglich in den Arbeitspapieren des Abschlussprüfers zu dokumentieren, wenn nicht freiwillig eine Darstellung und Begründung im Prüfungsbericht erfolgt.[9]

Damit kann der Abschlussprüfer auch zukünftig Rechtsprechung, selbst wenn diese durch das IDW als mit den handelsrechtlichen GoB nicht vereinbar eingeschätzt wird, auch handelsbilanziell den Vorzug geben, wenn er hierfür anders als die Fachgremien des IDW tragfähige Gründe sieht und diese dokumentiert. Und damit bleibt es auch zukünftig dabei, dass Äußerungen des IDW keine „handelsrechtlichen Nichtanwendungserlasse“ darstellen, wozu die Legitimität fehlen würde.[10]

Dennoch bewirkt die Änderung des IDW PS 201 eine Stärkung der Position des Abschlussprüfers gegenüber dem Mandanten, da jegliche Abweichung einer tragfähigen Begründung bedarf. Ein Verweis auf die Rechtsprechung allein stellt ausdrücklich noch keine geeignete Begründung dar. Letztlich wird der Mandant eine solche Begründung erarbeiten müssen, die so überzeugend ist, dass der Abschlussprüfer von einer Beanstandung absehen kann. Und mit Blick auf den Abschlussprüfer bindende Verlautbarungen muss der Mandant eine Dokumentation im Prüfungsbericht in Kauf nehmen. Die Latte wurde folglich durchaus höher gelegt.

[1] Vgl. Prinz, in: Handbuch Bilanzsteuerrecht, 3. Aufl., Kap. A. III., Rz. 381.

[2] Um ein Beispiel zu geben, siehe Weber-Grellet, BB 2021, S. 44 zu BFH, XI R 2/19 („schweren Verstoß gegen die Grundsätze ordnungsmäßiger Buchführung“; „bilanzsteuerrechtliche „no-gos“; die vom BFH auf diese Fragen gegebenen Antworten sollten nicht das letzte Wort sein“).

[3] Um ein Beispiel zu geben, wird auf die kontroverse Rechtsprechung zu nicht rückzahlbaren öffentlichen Investitionszuschüssen verwiesen, siehe Mujkanovic, StuB 2017, S. 844 f.

[4] Eggert, BKK 2019, S. 257.

[5] Schüttler, WP Praxis 2020, S. 98.

[6] IDW Life 2021, Heft 6, S. 500 ff.

[7] Vgl. IDW PS 201 n.F., Tz. 16.

[8] Vgl. IDW PS 201 n.F., Tz. 15.

[9] Vgl. IDW PS 201 n.F., Tz. 16, 17.

[10] Zu letzterem vgl. Hoffmann/Lüdenbach, NWB Komm. Bilanzierung, 12. Aufl., § 252 Rz. 269b.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.