Die gewerbesteuerliche Kürzung für Grundstücksunternehmen sieht eine vollständige Freistellung von der Gewerbesteuer vor, wenn der Gewerbebetrieb ausschließlich eigenen Grundbesitz verwaltet und nutzt; eng definierte Nebentätigkeiten sind dabei unschädlich. Darüber hinaus ist die sog. erweiterte Grundstückskürzung u.a. ausgeschlossen, wenn der Grundbesitz des Grundstücksunternehmens dem Gewerbebetrieb eines seiner Gesellschafter dient. Das FG Münster hatte in seinem Urteil vom 17.12.2020 (Az. 5 K 631/20 G,F) darüber zu entscheiden, ob dieser Ausschlusstatbestand auch dann greift, wenn der Grundbesitz teilweise einer Personengesellschaft dient, an der einzelne Gesellschafter des Grundstücksunternehmens nur geringfügig beteiligt sind.

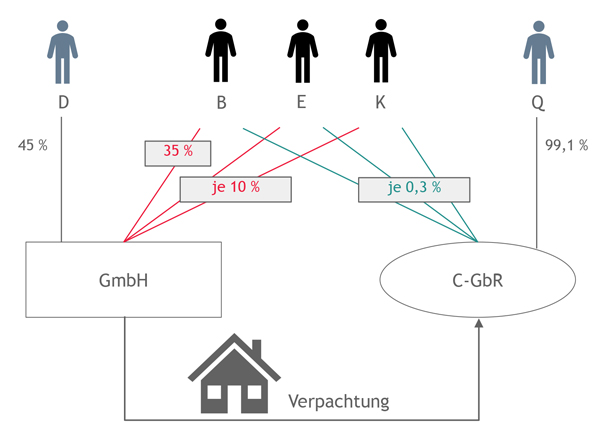

Im Streitfall betrieb eine GmbH ein Grundstücksunternehmen, an der D zu 45 %, B zu 35 % und E und K zu je 10 % beteiligt sind. Die GmbH verpachtete einzelne Flächen an die C-GbR, an der Q zu 99,1 % sowie B, E und K zu je 0,3 % beteiligt sind.

Die C-GbR erzielte gewerbliche Einkünfte; mithin dienten die verpachteten Flächen teilwiese dem Gewerbebetrieb der Gesellschafter B, E und K. Das Finanzamt versagte daher die geltend gemachte Anwendung der erweiterten Grundstückskürzung und führte aus, dass diesbezüglich zur Vermeidung von Abgrenzungsschwierigkeiten auch keine Ausnahme in den Fällen von Bagatellbeteiligungen vorgesehen sei.

Das FG Münster folgte dem Finanzamt und bestätigte in Anlehnung an die bisherige BFH-Rechtsprechung, dass die Vergünstigung durch die erweiterte Grundstückskürzung auch dann entfällt, sobald ein Gesellschafter des Grundstücksunternehmens zugleich Gesellschafter der den gepachteten Grundbesitz nutzenden Personengesellschaft ist. Dies entspricht dem Grundgedanken dieser Regelung, lediglich solche Unternehmen zu begünstigen, die nicht wegen der Art ihrer Tätigkeit, sondern aufgrund ihrer Rechtsform gewerbesteuerpflichtig sind; folglich sind aus Grundbesitz erzielte Erträge, die ohne Zwischenschaltung eines Grundstücksunternehmens gewerbliche Einkünfte wären, nicht zu begünstigen. In diesen Fällen stehen Einzelunternehmern bzw. einer Mitunternehmerschaft ebenfalls nicht die erweiterte Grundstückskürzung, sondern lediglich die einfache nach dem Einheitswert des Grundbesitzes bemessene gewerbesteuerliche Kürzung zu.

Auch wenn fraglich ist, ob die Beteiligungen der Gesellschafter B, E und K im vorliegenden Fall von jeweils 0,3 % wirtschaftlich bedeutend sind, ist es dennoch nach Auffassung des FG Münster nicht ausgeschlossen, die erweiterte Grundstückskürzung zu versagen. Halten demnach mehrere Gesellschafter – wie hier B, E und K – jeweils eine unterhalb der Bagatellfallgrenze liegende Beteiligung an der mietenden Personengesellschaft und unterliegen sie bei dieser der persönlichen Haftung, ist der Ausschluss von der erweiterten Grundstückskürzung zumindest dann nicht unverhältnismäßig, wenn die Gesellschafter zusammen gleichzeitig die Mehrheit an dem Grundstücksunternehmen – wie hier in Höhe von 55 % - halten. Aufgrund der Mehrheitsbeteiligung hätten es die Gesellschafter zudem in der Hand, die Versagung der erweiterten Grundstückskürzung zu vermeiden, indem der an die Personengesellschaft schädlich verpachtete Grundbesitz auf eine andere Gesellschaft übertragen wird.

Hinweis:

Das FG Münster hat die Revision wegen grundsätzlicher Bedeutung zugelassen, allerdings hat die Klägerin hiervon wohl keinen Gebrauch gemacht. In der Vergangenheit hat der BFH die Vorschriften über die erweiterte Grundstückskürzung eher restriktiv ausgelegt und Kleinstbeteiligungen als schädlich angesehen. Entsprechende Konstellationen sind daher oftmals risikobehaftet und im Einzelfall zur Vermeidung negativer steuerlicher Konsequenzen genauestens zu prüfen.