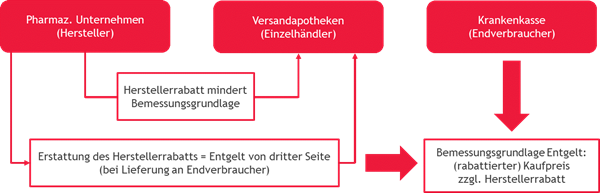

Zum umsatzsteuerlichen Entgelt gehört alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten, jedoch abzüglich der Umsatzsteuer. Einzubeziehen ist auch, was der leistende Unternehmer von einem anderen als dem Leistungsempfänger für die Leistung erhält oder erhalten soll (Entgelt von dritter Seite), einschließlich der unmittelbar mit dem Preis dieser Umsätze zusammenhängenden Subventionen. Ob dabei ein Herstellerrabatt eines pharmazeutischen Unternehmens an die Arzneimittel ausliefernde Apotheke Drittentgelt bei der gesetzlichen Krankenkasse darstellt, hat der BFH in seinem Urteil vom 10.12.2020 (Az. V R 34/18) geklärt.

Im Streitfall lösten die Versicherten einer gesetzlichen Krankenkasse Rezepte bei niederländischen Versandapotheken ein. Für die Abgabe und Lieferung der Medikamente zahlte die Krankenkasse an die Versandapotheken einen um den Herstellerrabatt geminderten Betrag; der Herstellerrabatt wurde den Apotheken von dem pharmazeutischen Unternehmen erstattet. Die Arzneimittellieferungen führten letztlich auf Ebene der Krankenkasse zu steuerpflichtigen innergemeinschaftlichen Erwerben, in deren Bemessungsgrundlage das Finanzamt neben den an die Versandapotheken gezahlten Kaufpreisen auch die vom pharmazeutischen Unternehmen gewährten Herstellerrabatte als Entgelt von dritter Seite einbezog. Hiergegen wandte die Krankenkasse ein, dass sich die Rabatte nicht auf die Leistungsbeziehung zwischen ihr und den Versandapotheken auswirkten. Das Finanzgericht folgte diesem Ansatz; der BFH widersprach allerdings.

Das der Lieferung von Arzneimitteln zugrunde liegende Rechtsverhältnis wird im Hinblick auf die Gewährung und die Erstattung des Herstellerrabatts durch eine Regelung im fünften Buch des Sozialgesetzbuchs ausgestaltet. Danach ist entgegen der Auffassung der Krankenkasse und des Finanzgerichts der für die Entgelteigenschaft des Herstellerrabatts erforderliche unmittelbare Zusammenhang mit der Lieferung der Arzneimittel zu bejahen. Hintergrund ist, dass das pharmazeutisch Unternehmen den von den Apotheken gegenüber der Krankenkasse bei Arzneimittelabgabe gewährten Herstellerrabatt in gleicher Höhe zu erstatten hat; die Zahlung des Herstellerrabatts hängt damit direkt von der Arzneimittellieferung an die Krankenkasse ab. Die Berücksichtigung des erstatteten Herstellerrabatts als Entgelt von dritter Seite ist in diesen Fällen daher folgerichtig und entspricht auch der umsatzsteuerrechtlichen Behandlung von Preisnachlässen in Lieferketten. Danach mindert sich einerseits das Entgelt für die Lieferung des Herstellers, wobei der Vorsteuerabzug des ggfs. eingebundenen Großhändlers unberührt bleibt; andererseits ist die Erstattung des Preisnachlasses durch den Hersteller Entgelt von dritter Seite für die Lieferung des Einzelhändlers an den Endverbraucher.

In dem hier besprochenen Urteilsfall bedeutet dies, dass die Bemessungsgrundlage für den von der Krankenkasse zu deklarierenden innergemeinschaftlichen Erwerb nicht lediglich den an die Versandapotheke gezahlten Betrag entspricht sondern um den Herstellerrabatt erhöht wird. Aus der Erhöhung der Bemessungsgrundlage ergibt sich für die Krankenkasse eine Definitivbelastung, da sie keinen korrespondierenden Vorsteuerabzug vornehmen kann. Der Herstellerrabatt stellt nach Auffassung des BFH bei den Versandapotheken auch keinen durchlaufenden Posten dar, dessen Vereinnahmung und Verausgabung nicht zum Entgelt gehört. Die Apotheken haben vielmehr einen eigenen Anspruch auf die Erstattung des Herstellerrabatts und vereinnahmen und verausgaben entsprechende Beträge im eigenen Namen und auf eigene Rechnung. Darüber hinaus treten sie auch nicht nur als vermittelnde Person zwischen pharmazeutischem Unternehmen und Krankenkasse auf.

Hinweis:

Die umsatzsteuerliche Behandlung von gesetzlich festgelegten Herstellerrabatten ist auch Thema des derzeit noch anhängigen BFH-Verfahrens V R 4/21. Darin geht es um die Frage, ob es den Grundsätzen der Neutralität und der Gleichbehandlung im Binnenmarkt widerspricht, wenn eine Apotheke im Inland die Steuerbemessungsgrundlage mindern kann, nicht aber eine Apotheke, die aus einem anderen EU-Mitgliedstaat an die gesetzliche Krankenkasse steuerfreie innergemeinschaftliche Lieferungen ausführt.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.