Grunderwerbsteuerliche Vorgänge im Zusammenhang mit Anteilsübertragungen und -vereinigungen sind regelmäßig schwer zu beurteilen. Dies gilt umso mehr, wenn - wie in dem vom FG Münster mit noch nicht rechtskräftigem Urteil vom 23.09.2021 (Az. 8 K 1125/17 GrE) entschiedenen Fall - internationale Aspekte und auszulegende Gesetzesbegriffe entscheidungserheblich sind.

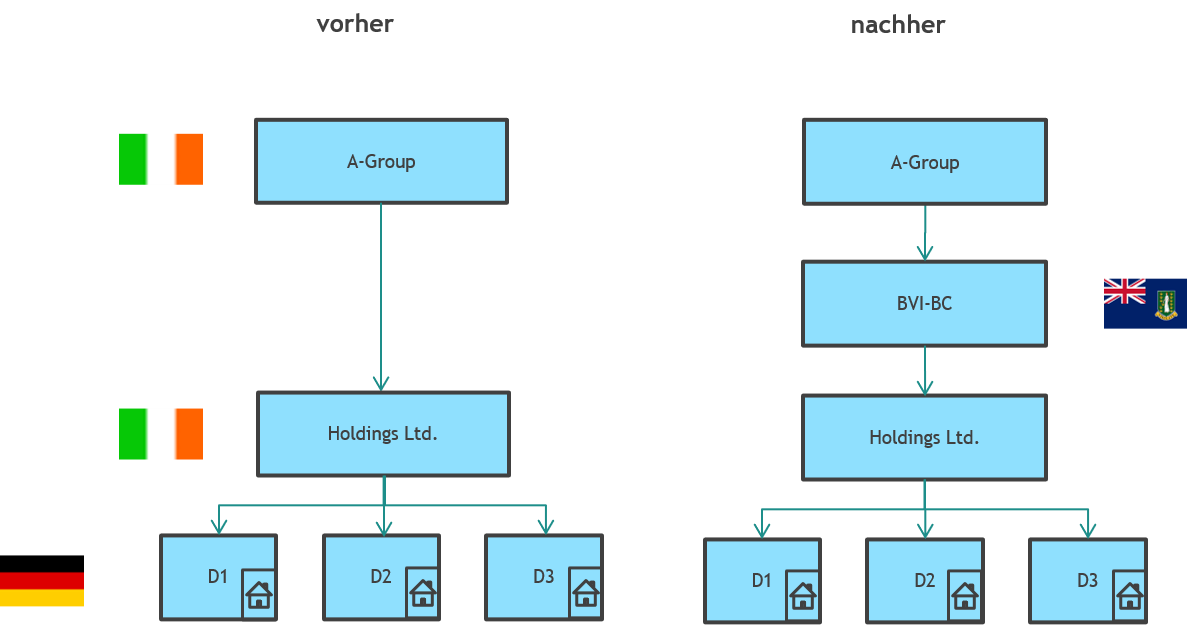

Eine in Irland ansässige A-Group war seit jedenfalls fünf Jahren über eine ebenfalls in Irland ansässige 100 %ige Tochtergesellschaft (Holdings Limited) mittelbar an weiteren Gesellschaften beteiligt, die in Deutschland über Grundbesitz verfügten. Im Jahr 2010 gründete die A-Group eine Gesellschaft mit Sitz auf den Britischen Jungferninseln (British Virgin Islands Business Company, BVI-BC). Dieser übertrug sie nach irischem Recht gegen eine (symbolische) Gegenleistung sämtliche Anteile an der Holdings Limited.

Das FA vertrat die Auffassung, dass die Anteilsübertragung und die damit verbundene Zwischenschaltung der BVI-BC Grunderwerbsteuer nach § 1 Abs. 3 Nr. 3 und/oder 4 GrEStG ausgelöst habe. Die BVI-BC war dagegen der Ansicht, dass eine mittelbare Anteilsvereinigung bei einer erstmalig „dazwischengeschalteten“ Gesellschaft nicht anzunehmen sei, wenn die Konzernobergesellschaft nach wie vor alle Anteile der abhängigen Gesellschaften (unmittelbar oder mittelbar) halte. Selbst wenn man jedoch annehme, dass dies der Fall sei, sei der Vorgang als Umstrukturierung im Konzern nach § 6a GrEStG von der Steuer befreit.

Dem folgte das FG nicht. Es sah die Voraussetzungen einer mittelbaren Anteilsvereinigung als erfüllt an und bestätigte infolgedessen die Grunderwerbsteuerpflicht. Entscheidend ist, dass die Anteile an der Holdings Limited und damit die in deren Vermögen mittelbar befindlichen Grundstücke mit der Anteilsübertragung auf die BVI-BC übergegangen sind und dadurch auch dem Vermögen der BVI-BC (erstmalig) zugeordnet wurden. Insofern ist unerheblich, dass die A-Group alleinige Anteilseignerin der BVI-BC war und sie als Muttergesellschaft den bestimmenden Einfluss behielt; ebenso änderte die Anteilsübertragung nichts daran, dass sich die Grundstücke (nach wie vor) grunderwerbsteuerlich auch in deren Vermögen befanden.

Der Erwerbsvorgang ist auch nicht als Umstrukturierung im Konzern nach § 6a GrEStG von der Grunderwerbsteuer befreit. Dessen Voraussetzungen liegen nicht vor, da der die Grunderwerbsteuer auslösende Vorgang nicht die erforderliche „entsprechende Umwandlung“ aufgrund des Rechts eines EU-Mitgliedstaats darstellt, sondern die Übertragung der Anteile an der Holdings Limited auf die BVI-BC im Wege der Einzelrechtsnachfolge durch rechtsgeschäftliche Übertragung erfolgte. Eine „entsprechende Umwandlung“ liegt auch nicht unter Einbeziehung der Gründung der BVI-BC vor, was nach deren Auffassung zu einem einer Ausgliederung entsprechenden Vorgang führen müsste. Dies schied jedoch schon deshalb aus, da ihre Gründung als erster Teilakt des Gesamtvorgangs nicht nach EU-Recht erfolgt war.

Für eine Verkürzung der Beteiligungskette ist anerkannt, dass diese keine Grunderwerbsteuer auslöst, wenn bei der Muttergesellschaft bereits vor der Anteilsübertragung eine mittelbare Anteilsvereinigung vorlag. Allerdings entschied der BFH in der Vergangenheit mehrfach, dass bei einer Verlängerung der Beteiligungskette – wozu es im Streitfall durch die Einschaltung der BVI-BC kommt - ein steuerbarer Rechtsträgerwechsel vorliegt, weil ein neuer Rechtsträger, dem die Anteile und damit die Grundstücke erstmals zugerechnet werden, besteht. Aktuell ist nicht zu erwarten, dass der BFH diese vom FG zugrunde gelegte Rechtsprechung im Rahmen der eingelegten Revision (Az. des BFH: II R 36/21) ändern wird.

Hinweise: Da sich durch derartige Zwischenschaltungen nichts an den Eigentumsverhältnissen an den inländischen Grundstücken ändert, ist es für ein deutsches FA schwer, einen grunderwerbsteuerbaren Vorgang zu entdecken; oftmals kommt es dazu erst bei einer Außenprüfung. Betreffende Steuerschuldner haben derartige Anteilsvereinigungen daher rechtzeitig anzuzeigen. Bei verspäteter oder (Nicht-) Anzeige können erhebliche Verspätungszuschläge festgesetzt werden.

Werden in einem (internationalen) Konzern Umstrukturierungen in Betracht gezogen, müssen diese auch unter grunderwerbsteuerlichen Gesichtspunkten geprüft werden. Es ist vor allem die Frage zu klären, ob inländische Grundstücke bei konzernangehörigen Gesellschaften vorhanden sind. Dabei ist zu beachten, dass ein Grundstück grunderwerbsteuerlich nicht nur zum Vermögen der zivilrechtlichen Eigentümerin gehört, sondern auch zum Vermögen aller Gesellschaften, die bestimmenden Einfluss auf die Immobilien besitzende Gesellschaft haben.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.