Am 1. Januar 2022 trat der erste Teil der europäischen Taxonomie-Verordnung in Kraft, die sogenannte EU-Taxonomie. In dieser Verordnung werden nachhaltige Wirtschaftstätigkeiten festgelegt, zu welchen Unternehmen berichten müssen. Investitionen und Aktivitäten müssen bestimmte Kriterien erfüllen, um als „grün“ zu gelten. Dies soll Transparenz fördern, „Greenwashing“ entgegenwirken und Kapital in nachhaltige Investitionen lenken. Aber was genau ist die EU-Taxonomie? Welche Unternehmen müssen dazu berichten und wann?

EU-Taxonomie als universelle Sprache für nachhaltige Aktivitäten

Die EU-Taxonomie wurde von der Europäischen Kommission als gemeinsames Wörterbuch zur Definition und Identifizierung nachhaltiger Wirtschaftstätigkeiten eingeführt.

Sie ist eine universelle Sprache für Unternehmen, Investoren, Finanzinstitute und Gesetzgeber. Die EU-Taxonomie soll sicherstellen, dass Unternehmen verstehen und kommunizieren, wie „grün“ ihre Aktivitäten sind. Die Klassifizierung grüner Tätigkeiten erfolgt auf der Grundlage des bestehenden europäischen Systems zur Kodierung von Tätigkeiten, den so genannten NACE-Codes. Die NACE ist das Klassifizierungssystem für die strategische Klassifizierung der Wirtschaftszweige in der Europäischen Union.

In der EU-Taxonomie werden sechs Umweltziele genannt:

- Klimaschutz

- Anpassung an den Klimawandel

- die nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- der Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- der Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Der im Juni 2021 formell verabschiedete „Delegierte Rechtsakt Klima“ zur EU-Taxonomie legt die technischen Bewertungskriterien (TBK) für die ersten beiden der sechs Umweltziele fest, die für das Geschäftsjahr 2021 gelten. Sie dienen der Definition und Identifizierung nachhaltiger Aktivitäten. Die TBK für die anderen Ziele folgen im laufenden Jahr 2022. Auch wenn bislang noch nicht alle Anforderungen und Kriterien bekannt sind, werden sie sich letztendlich auf viele Unternehmen auswirken. In dieser Veröffentlichung wird erläutert, welche Unternehmen unter den Anwendungsbereich der EU-Taxonomie fallen (oder fallen werden), welche Verpflichtungen bestehen und welche Schritte Ihr Unternehmen bereits heute unternehmen kann, um diese zu erfüllen.

Wann ist ein Unternehmen zur Berichterstattung verpflichtet?

Ab dem 1. Januar 2022 ist die EU-Taxonomie für alle Portfoliomanager, Banken, Versicherungsgesellschaften und Nichtfinanzunternehmen des öffentlichen Interesses mit mehr als 500 Mitarbeitenden (sogenannte große PIEs) verpflichtend.

Die EU-Taxonomie-Verordnung (2020/852/EU) deckt sich somit mit den Kriterien der Richtlinie über die nichtfinanzielle Berichterstattung (NFRD). In Deutschland wurde die NFRD (Richtlinie 2014/95/EU) durch das CSR-Richtlinie-Umsetzungsgesetz in deutsches Recht überführt und entsprechende Regelungen bzgl. der nichtfinanziellen Berichterstattung in das Handelsgesetzbuch aufgenommen.

Mit dem Richtlinienvorschlag für die Änderung der CSR-Richtlinie, der sogenannten Corporate Sustainability Reporting Directive (CSRD), wird der Anwendungsbereich der EU-Taxonomie erweitert. Während die NFRD nur für große, kapitalmarktorientierte Unternehmen mit mehr als 500 Beschäftigten gilt, wird mit der CSRD der Kreis der Unternehmen, die Informationen darüber offenlegen müssen, wie sie mit Themen wie Umweltverschmutzung, Menschenrechten und Vielfalt umgehen, erheblich erweitert. Die CSRD soll zum einen für PIEs und Unternehmen, die als groß eingestuft werden, gelten. Hierbei entfällt die Kapitalmarktorientierung als Kriterium. Große Unternehmen sind Unternehmen, die am Bilanzstichtag die Grenzen von mindestens zwei der drei folgenden Kriterien überschreiten:

- Mehr als 250 Mitarbeiterinnen und Mitarbeiter

- Umsatz von mehr als 50 Mio. €

- Bilanzsumme von mehr als 25 Mio. €

Zum anderen sollen durch die CSRD in Zukunft auch kleine und mittlere Unternehmen berichtspflichtig werden, vorausgesetzt diese sind kapitalmarktorientiert. Für diese sieht die CSRD aber einen späteren Zeitpunkt der Verpflichtung zur Berichterstattung vor. Nichtsdestotrotz wird damit auch für diese Unternehmen die EU-Taxonomie perspektivisch von Bedeutung sein.

Die CSRD soll für Geschäftsjahre beginnend ab dem 1.1. 2023 in Kraft treten, wobei derzeit noch unklar ist, ob ihre Einführung ggf. verschoben wird. Unabhängig von einer eventuellen Verschiebung macht es dennoch Sinn, sich frühzeitig mit der EU-Taxonomie zu beschäftigen. Dies wird weiter unten unter „ Beginnen Sie rechtzeitig mit der Umsetzung der EU-Taxonomie“ näher erläutert.

Berichtspflichten für große PIEs für das Jahr 2021

Am 6. Juli 2021 wurde der Delegierte Rechtsakt zur Ergänzung von Artikel 8 der EU-Taxonomie (im Folgenden: „Delegierter Rechtsakt Art. 8“) von der Europäischen Kommission angenommen.

Große PIEs müssen bereits ab dem Geschäftsjahr 2021 die EU-Taxonomie sowie die Anforderungen des Delegierten Rechtsakts erfüllen.

Dieser delegierte Rechtsakt legt den Inhalt, die Methodik und die Darstellung der Informationen fest, die von Finanz- und Nichtfinanzunternehmen darüber offenzulegen sind, inwieweit ihre Geschäfts-, Investitions- oder Kreditvergabeaktivitäten mit ökologisch nachhaltigen Wirtschaftstätigkeiten im Sinne der EU-Taxonomie verbunden sind. Dies bedeutet Folgendes:

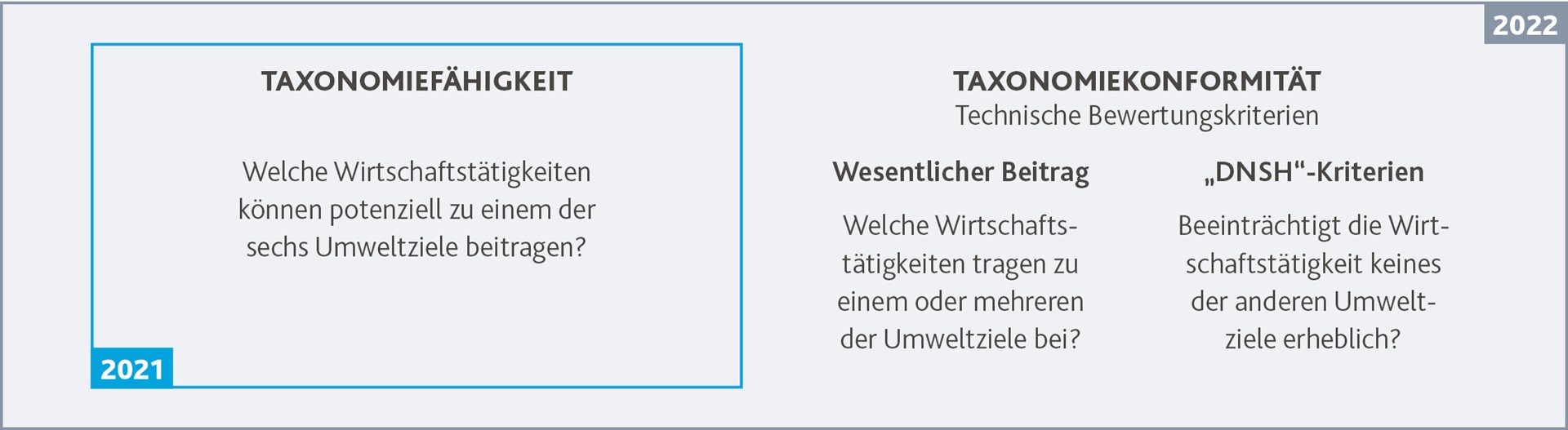

- Unternehmen, die nicht der Finanzbranche angehören, müssen den Anteil der Wirtschaftstätigkeiten des vergangenen Geschäftsjahres offenlegen, welche taxonomiefähig sind („Taxonomiefähigkeit“). Dies bezieht sich auf den Anteil ihres Umsatzes, ihrer Investitions- und Betriebsausgaben, welche mit Wirtschaftstätigkeiten verbunden sind, die im Delegierten Rechtsakt Klima aufgeführt sind. Der Delegierte Rechtsakt Art. 8 legt fest, wie dies zu ermitteln und darzustellen ist.

- Finanzunternehmen müssen den Anteil taxonomiefähiger Wirtschaftstätigkeiten an ihrem gesamten finanzierten oder investierten Vermögen offenlegen. Dies gilt vor allem für große Banken, Vermögensverwalter, Wertpapierfirmen sowie Versicherungs- und Rückversicherungsunternehmen.

Für das Geschäftsjahr 2021, also Berichte die ab dem 1.1.2022 veröffentlicht werden, müssen große PIEs nur die taxonomiefähigen und nicht-taxonomiefähigen Wirtschaftstätigkeiten offenlegen („Taxonomiefähigkeit“). Dies bedeutet, dass die im Delegierten Rechtsakt Klima beschriebenen wirtschaftlichen Tätigkeiten offengelegt werden müssen, unabhängig davon, ob sie die TBK erfüllen und damit auch taxonomiekonform wären.

Ab dem 1. Januar 2023 - d.h. für das Geschäftsjahr 2022 – müssen Unternehmen ermitteln, ob die taxonomiefähigen Wirtschaftstätigkeiten den zugehörigen TBK entsprechen („Taxonomiekonformität“). Für Finanzunternehmen folgt diese Anforderung ein Jahr später, d.h. für das Geschäftsjahr 2023. Wir empfehlen, mit der Ermittlung der taxonomiefähigen wirtschaftlichen Tätigkeiten und der Prüfung, inwieweit diese Tätigkeiten den TBK entsprechen und taxonomiekonform sind, frühzeitig zu beginnen.

Zum Vergrößern auf das Bild klicken

Die Methodik der Taxonomie

Zusammenfassend lässt sich sagen, dass die EU-Taxonomie einem sechsstufigen Prozess folgt:

- Ermittlung, ob und ab wann das Unternehmen unter die EU-Taxonomie fällt.

- Ermittlung der vom Unternehmen ausgeübten Tätigkeiten, die taxonomiefähig sind, unter Orientierung an den NACE-Codes, die im Delegierten Rechtsakt Klima aufgeführt sind. Wenn die Wirtschaftstätigkeit nicht aufgeführt ist, handelt es sich nicht um eine taxonomiefähige Tätigkeit und im Weiteren kann nicht hinsichtlich ihrer Taxonomiekonformität geprüft werden.

- Prüfen Sie für jede ermittelte Tätigkeit, ob sie wesentlich zum Umweltziel beiträgt, d. h. ob sie die für jedes Umweltziel festgelegten Kriterien erfüllt, z. B. Energieerzeugung durch Solarzellen <100 g CO2/kWh.

- Überprüfen Sie, ob die „DNSH“-Kriterien erfüllt werden; diese „Do No Significant Harm“-Kriterien wurden aufgenommen, um sicherzustellen, dass eine Aktivität, die in Bezug auf ein bestimmtes Umweltziel einen wesentlichen Beitrag leistet, die anderen Umweltziele nicht erheblich beeinträchtigt.

- Durchführung einer Due-Diligence-Prüfung zur Vermeidung von Verstößen gegen die in der EU-Taxonomie festgelegten sozialen Mindeststandards.

- Berechnung der Anteile von Umsatz, Investitions- und Betriebsausgaben an taxonomiekonformen Tätigkeiten und entsprechende Berichterstattung.

Die Durchführung dieser Schritte wirft auch einige praktische Fragen für Organisationen bei der Umsetzung der EU-Taxonomie auf, wie z. B.:

- Wie kann die Erfassung der entsprechenden Informationen aus bestehenden Prozessen und Verfahren innerhalb der Organisation sichergestellt werden?

- Was kann die Organisation tun, um die noch zu erlassenden TBK einzuhalten, damit diese neuen Anforderungen rechtzeitig erfüllt werden können?

- Wie werden die erforderlichen Daten gesammelt (und sind dafür Anpassungen an der bestehenden IT-Infrastruktur erforderlich)?

- Wer ist innerhalb der Organisation für die Einhaltung der EU-Taxonomie sowie für die Verfolgung der Entwicklung der Gesetzgebung verantwortlich?

Beginnen Sie rechtzeitig mit der Umsetzung der EU-Taxonomie

Den Prozess der Einführung der EU-Taxonomie rechtzeitig zu beginnen, ist aus folgenden Gründen essenziell:

- Große PIEs müssen auf der Grundlage von Artikel 8 der EU-Taxonomie über das Geschäftsjahr 2021 berichten. Dementsprechend müssen Berichte, die nach dem 01. Januar 2022 veröffentlicht werden, die erforderlichen Informationen enthalten. Große PIEs sollten daher bereits mit ihrer Berichterstattung begonnen haben.

- Große Unternehmen, die in den Anwendungsbereich der CSRD fallen werden, unterliegen dann auch der EU-Taxonomie. Die Berichterstattung über das Geschäftsjahr 2023 (oder möglicherweise das Geschäftsjahr 2024) mag noch weit erscheinen, aber unterschätzen Sie nicht die Investitionen in Fachwissen und notwendige Informationen, die zur Erfüllung der Anforderungen erforderlich sind.

- Banken oder andere Geldgeber könnten von (kleineren) Unternehmen Informationen über nachhaltige Aktivitäten fordern. Die Banken benötigen diese Informationen, um zu beurteilen, ob das Unternehmen die Anforderungen an grüne Wirtschaftstätigkeiten im Sinne der EU-Taxonomie erfüllt. Investitionsprojekte, welche auf Taxonomiekonformität abzielen, erhalten möglicherweise leichter die entsprechenden Finanzierungen.

- Darüber hinaus ist die Forderung nach Informationen über die nachhaltigen Aktivitäten von Banken oder Finanziers für die meisten Unternehmen neu; sie umfasst Informationen, die auf komplexen Kriterien basieren, wie sie in der EU-Taxonomie enthalten sind. Achten Sie sehr genau darauf, ob diese Informationen verfügbar sind und wann sie offengelegt werden müssen.

- Ein Beispiel für weitere europäische Nachhaltigkeitsvorschriften, die von Bedeutung sein könnten, ist die Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor. Die nichtfinanzielle Berichterstattung wird viel umfassender sein, so dass es wichtig ist, zu prüfen, welche Anforderungen bestehen.

- Ein Nachhaltigkeitssiegel oder eine Klassifizierung der Aktivitäten eines Unternehmens in Einklang mit der EU-Taxonomie birgt auch Wettbewerbsvorteile. Eine ungenaue Einordnung hingegen kann zu „Greenwashing“ führen (d.h. ein Unternehmen stellt sich als nachhaltiger dar, als es tatsächlich ist). Eine rechtzeitige Auseinandersetzung mit der EU-Taxonomie kann dazu beitragen, dass die Berichterstattung im Einklang mit dieser Verordnung erfolgen kann.

- Die Regulierungsbehörden überwachen die Einhaltung neuer Gesetze und Vorschriften wie der EU-Taxonomie und der CSRD. Die Adressaten dieser neuen Informationen werden auch deren Umsetzung kritisch prüfen und Fragen stellen, wenn ein Unternehmen intransparent in Bezug auf seine nachhaltigen Aktivitäten ist.

Positive Auswirkungen der EU-Taxonomie

Die EU-Taxonomie ist auch mit positiven Effekten verbunden. Die TBK verbessern die Transparenz und Einheitlichkeit im Bereich der ökologisch nachhaltigen Aktivitäten. Dies könnte die Kosten der Informationsbeschaffung für Investoren senken, die in solche Aktivitäten investieren wollen. Eine verbesserte Transparenz in der Berichterstattung kommt auch den Unternehmen zugute, die versuchen, sich mit ihren nachhaltigen Aktivitäten in diesem Bereich zu profilieren, und erleichtert ihnen die Kapitalbeschaffung. Auf diese Weise kann ein Zuwachs der Kapitalströme in Richtung ökologisch nachhaltiger Aktivitäten letztendlich zu einer saubereren, gesünderen und klimasichereren Lebensumgebung beitragen.