Liebe Private Equity-Kunden und -Geschäftsfreunde,

dass der Druck auf Unternehmen steigt, ist im Zuge inflationärer Entwicklung, Lieferkettenstörungen und Energiekostensteigerungen kein Geheimnis. Wie man damit umgeht, teilweise schon.

Wie wichtig es für Private Equity-Gesellschafter dabei ist, „vor der Welle“ der anrollenden Risiken zu bleiben und die Kontrolle über die Portfolio-Unternehmen zu behalten, schildert unser Restrukturierungsexperte Steffen Reusch.

- Den Überblick behalten

- Auf die Zahlen kommt es an

- Haftung vermeiden

- Nicht den richtigen Zeitpunkt verpassen

- Instrumente in der Krise

- Erfolgskritisch: Implementierung von Krisenfrühwarnsystemen

- Tools zur Prüfung und für den Aufbau von Frühwarnsystemen

- THAT IS WHAT MATTERS: Pro-aktives Beteiligungsmanagement durch PE-Gesellschafter

von Steffen Reusch

Dass der Druck auf Unternehmen steigt, ist im Zuge inflationärer Entwicklung, Lieferkettenstörungen und Energiekostensteigerungen kein Geheimnis. Wie man damit umgeht, teilweise schon. Insbesondere dann, wenn es am Ende immer mehr ins „Rechtliche“ abgleitet. Wichtig ist dann, dass PE-Gesellschafter und Unternehmensleitung

- vorbereitet sind,

- flexibel in komplexen Risikoszenarien denken können, auch in Extremen

- insbesondere die Zahlen beherrschen bzw. andere dazu bringen, dies zu tun und

- rechtzeitig wirksame Gegenmaßnahmen einleiten, möglichst weitgehend zunächst auf der betriebswirtschaftlichen, im Härtefall aber dann auch auf der juristischen Ebene.

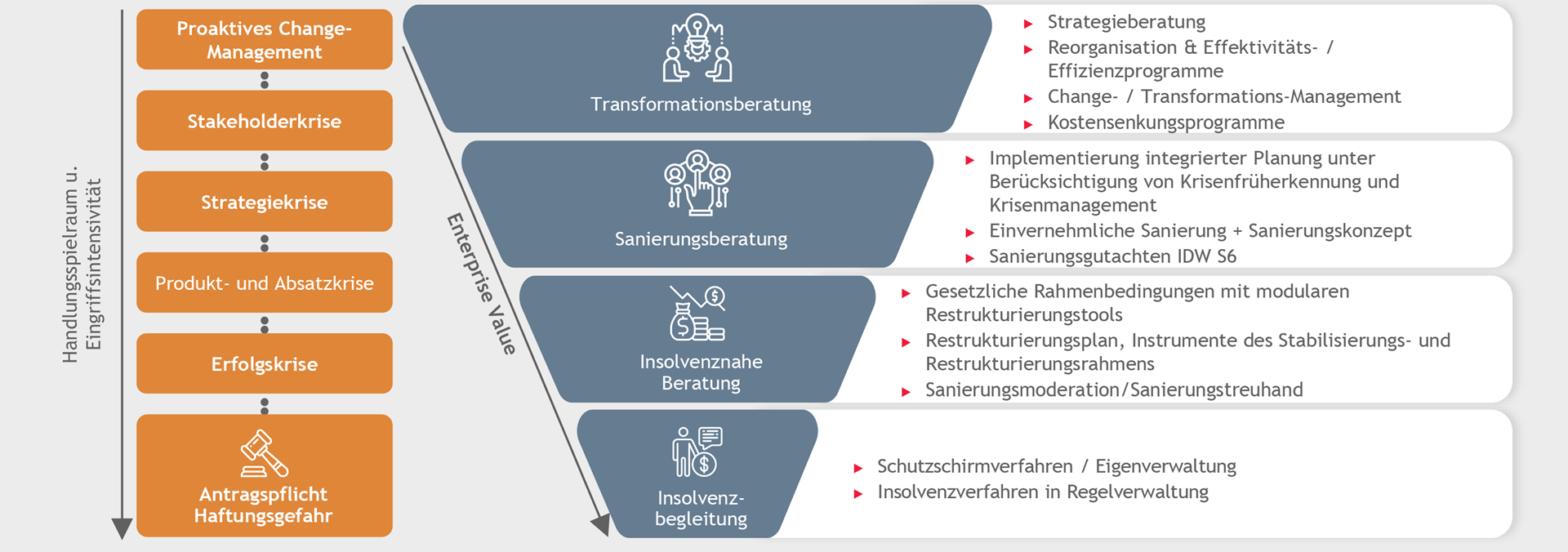

Wir gehen dabei von einem längeren Zeitraum aus, in dem es zunehmend dynamische Faktoren geben wird, die teilweise auch disruptive Wirkungen auf Portfoliounternehmen entwickeln. Ob man dabei von einer Restrukturierungs- oder gar Insolvenzwelle spricht bzw. diese erwartet, ist für den Handlungsbedarf zweitrangig.

Ziel muss es vielmehr sein, zeitlich „vor die Welle“ der anrollenden Risiken zu kommen. Die Kontrolle zu behalten. Das bedeutet bei aller Unsicherheit, den Prozess möglichst weitgehend retrograd vom Ende her zu denken. Und sich zu jedem Zeitpunkt seiner Handlungsoptionen bewusst zu sein, um nicht zuletzt die

Anteilswertentwicklung abzusichern.

Den Überblick behalten

Mit diesen PEak News@BDO verschaffen wir einen Überblick zu den Anforderungen an Krisenfrüherkennung und die dabei zu beachtenden rechtlichen Rahmenbedingungen. Dies mit dem Fokus auf Möglichkeiten, durch aktive Steuerung einer Restrukturierung Werte zu generieren oder zu schützen. Insbesondere geht es darum, wie Risiken gesteuert werden können, wie man persönliche Haftung ausschließt und den Turnaround sichert.

Auf die Zahlen kommt es an

Unternehmensleitungen sind seit dem 1.1.2021 nach § 1 StaRUG (Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) verpflichtet, fortlaufend über Entwicklungen, welche den Fortbestand eines Unternehmens gefährden können, zu wachen. Erkennen sie solche Entwicklungen, haben sie geeignete Gegenmaßnahmen zu ergreifen und den zur Überwachung der Geschäftsleitung berufenen Überwachungsorganen unverzüglich Bericht zu erstatten.

Zwar nimmt diese gesetzlich geregelte Pflicht an sich „nur“ die bis dahin ergangene höchstrichterliche Rechtsprechung auf, doch durch die Überführung ins Gesetz verändert sich die Qualität des Pflichtenkreises. Dies zum einen nach innen, insbesondere gegenüber dem PE-Gesellschafter. Zum anderen aber ganz besonders nach außen. Dies wird vor allem von Dritten und - im Worst Case - von Insolvenzverwaltern aufgenommen wird.

Bei der Pflichterfüllung liegt der Schwerpunkt darauf, mit aktuellen und aussagekräftigen Zahlen zu agieren, um auf einer tauglichen Erkenntnisgrundlage schnell nachvollziehbar Veränderungen und negative Entwicklungen des Unternehmens zu erkennen. Besonders im Fokus steht dabei, Szenarien im Blick zu behalten, um in diesem Rahmen flexibel auf mögliche Entwicklungen reagieren und Gegenmaßnahmen ergreifen zu können.

Die Erfahrungen der letzten zweieinhalb Jahre haben dabei gezeigt, dass - auch aus der Perspektive vor COVID und dem Krieg in der Ukraine - extreme Szenarien sowie disruptive exogene Faktoren (wie bspw. die Kombination aus Inflation, Lieferkettenstörungen und Energiekrise) zu beachten und in Form von Stresstests zu dokumentieren sind.

Haftung vermeiden

Ein Stück weit noch unbestimmt ist dabei die persönliche Haftungsgefahr zum einen der unmittelbar agierenden Unternehmensleitung, aber zum anderen auch der Aufsichtsorgane einschließlich der PE-Gesellschafterseite.

Ansatzpunkt sind grundsätzlich die allgemeinen Haftungsregeln z.B. § 43 GmbHG. Brisant sind die konstant steigenden Anforderungen an die Corporate Governance in der ausladenden Entwicklung der Wirkung der

§§ 91, 93 AktG sowie die Ansätze, den Haftungsumfang sowie den Kreis der Betroffenen immer mehr

auszuweiten.

Dies betrifft im Zusammenhang mit dem Krisenmanagement insbesondere den sog. „Shift of Duties“, der die Veränderung in der Verantwortung der Unternehmensleitung gegenüber der Gesellschaft und den PE-Gesellschaftern hin zu den Gläubigern bzw. Stakeholdern beschreibt. Es ist in Einzelfällen erkennbar, dass insbesondere aus dem Kreis von Insolvenzverwaltern zum einen diese Verschärfung der Pflichten in Richtung der allgemeinen Haftungsregeln der operativen Organe interpretiert wird, und so die Gefahr persönlicher Haftung steigt. Zum anderen rechnen wir damit, dass die Pflichten des § 1 StaRUG (zu Krisenfrüherkennung und -management) auch auf die Überwachungsorgane, insbesondere in Form des Aufsichts- oder Beirates erstreckt werden, mit dem Vorwurf, im Worst Case die Unternehmensleitung nicht ausreichend überwacht zu haben.

Um hier Absicherung zu betreiben, kommt es entscheidend darauf an, ordnungsgemäß die Pflichten zu erkennen und zu erfüllen sowie (ganz wichtig!) dies zu dokumentieren. Besonders problematisch ist es dabei, dass es Insolvenzverwaltern relativ einfach fallen wird, über den Maßstab der mutwilligen Klage hinaus entsprechende Prozesse anzustrengen, deren abschließende etwaig höchstrichterliche Klärung erst nach mehreren Jahren herbeizuführen ist. Offen ist dabei, was in diesem Zusammenhang noch über eine D&O versicherbar ist. Nach unserer Marktwahrnehmung steigt insoweit die Zurückhaltung der Versicherungen zunehmend.

Nicht den richtigen Zeitpunkt verpassen

Für den richtigen Umgang mit der Krise und die bestmögliche Nutzung aller Restrukturierungstools ist es von entscheidender Bedeutung, aus den Unternehmenszahlen rechtzeitig die richtigen Schlüsse zu ziehen und „vor die Welle“ zu kommen.

Grundlegend dürfte dabei der Zeitpunkt sein, zu dem Zweifel an einer Durchfinanzierung für den Zeitraum der kommenden 24 Monaten entstehen. Auch wenn es natürlich andere bzw. frühere Zeitpunkte gibt, sich mit negativen Entwicklungen zu befassen, dürfte der 24-Monatszeitraum im Hinblick auf die rechtlichen Ableitungen von besonderer Bedeutung sein. An diesen knüpfen maßgeblich die Regeln des StaRUG sowie der Insolvenzgrund der Zahlungsunfähigkeit, der eine Insolvenzantragsrecht darstellt, an.

Aus PE-Gesellschaftersicht ist es besonders wichtig, diesen Zeitpunkt zu erkennen, da in diesem zeitlichen Zusammenhang in der Stakeholder-Kommunikation, insbesondere im Verhältnis zu Fremdfinanzierungspartnern „besondere Kräfte“ wirken, die - so sich eine Krise intensivieren sollte - dazu führen, dass im Rahmen einer notwendigen Restrukturierung Treuhandmodelle (im Klartext: Verlust der Gesellschafterstellung!) in die Verhandlungen eingeführt werden. Hier ist es daher entscheidend, dass man frühzeitig die Initiative ergreift, um die Steuerung der Prozessdynamik in der Hand zu behalten.

Instrumente in der Krise

Besonders eng dürfte es werden, wenn man durch ein zu spätes Agieren den rechtzeitigen Zugang zum Instrumentenkasten der Restrukturierung nicht mehr erreicht und „hinter die Welle“ kommt.

Mit dem StaRUG steht an der Schnittstelle von vollständig konsensualer Sanierung (in aller Regel auf Basis eines Sanierungsgutachtens / S 6) und Insolvenz nunmehr ein vielfältiges Instrumentarium zur Verfügung, mit dem man in verschiedener Intensität im Einzelfall Lösungen finden kann.

- Gestaltungs- und Eingriffsmöglichkeiten auch in einem frühen Krisenstadium, wenn der Unternehmenswert noch relativ hoch ist, um diesen vor einer krisenhaften Entwicklung zu schützen und ihn perspektivisch wieder zu erhöhen.

- Unter gerichtlicher Aufsicht kann eine (Mehrheits-) Entscheidung zur Sanierung eines Unternehmens mit verbindlichen Regelungen für die Zukunft herbeigeführt werden, wenn sich abzeichnet, dass nicht alle Betroffenen einem Restrukturierungsvorhaben zustimmen werden (cross-class-cram down).

- Der Kreis der Betroffenen kann fallbezogen beschränkt werden.

- Eine öffentliche Bekanntmachung ist im StaRUG im Regelfall nicht vorgesehen.

- Notwendig ist ein überzeugendes und nachhaltiges ökonomisches Konzept, das mit einem Restrukturierungsplan umgesetzt werden kann.

- Gute und frühzeitige Vorbereitung sowie die nachweisbare Erfüllung der kaufmännischen Pflichten sind die Grundlagen, um auch in der Krise des Unternehmens aktiv eine Lösung gestalten zu können.

- Nicht immer ist eine außerinsolvenzliche Sanierung nachhaltig und zielführend. Im Rahmen einer „Dual-Track“-Strategie wird man auf Basis der vorhandenen Krisenparameter zugleich die weitergehenden Restrukturierungsmöglichkeiten auszuloten haben, welche im Rahmen eines eigenverwaltenden Insolvenzverfahrens bestehen (Stichwort: Verkürzte Kündigungsfristen bestimmter Verträge, Beendigungsmöglichkeiten etc.).

Erfolgskritisch: Implementierung von Krisenfrühwarnsystemen

Um sicher die neuen gesetzlichen Anforderungen zu erfüllen, ist die Einrichtung von Frühwarnsystemen ein effektives und gesetzlich vorgesehenes Mittel (§§ 1, 101 StaRUG). Grundlage sind aus der (integrierten) Unternehmensplanung abgeleitete Kennzahlen. Die Konkretisierung erfolgt aus der Liquiditäts-, Ertrags- und Vermögenslage (z. B. Cashflow- Rate, Schuldentilgungsdauer bzw. dynamischer Verschuldungsgrad, Working Capital, Veränderungen von Lagerdauer, Debitoren- und Kreditorenziel, Gesamtkapital- und Umsatzrentabilität sowie Eigenkapitalquote).

Tools zur Prüfung und für den Aufbau von Frühwarnsystemen

Zur Überprüfung oder für den Aufbau stehen verschiedene Instrumente zur Verfügung:

- StaRUG-Check zur strukturierten Identifikation der wesentlichen Unternehmensrisiken und Ableitung einer Bottom-Up-Planung mit der Entwicklung von Optimierungs-/Restrukturierungsmaßnahmen

- Plausibilisierung der Unternehmensplanung – materielle Prüfung der Schlüssigkeit, Beurteilung der Kapitaldienst- und Wettbewerbsfähigkeit

- Analyse der vorhandenen Systeme, standardorientiertes Vorgehen

- Monitoring-Tool z.B. mit Liquiditätscockpit (und Risiko-Ampel für gesetzliche Krisentatbestände), das zu einem Planungstool ausgebaut werden kann, und das künstliche Intelligenz sowie einen „Predictive-Ansatz“ nutzt

Damit entsteht eine tragfähige Entscheidungsgrundlage und rechtliche Absicherung für den Fall, dass sich durch betriebswirtschaftliche Maßnahmen Gefahren für das Unternehmen nicht ohne Weiteres abwehren lassen. Es können dann auf dieser Basis geeignete Schritte eingeleitet und rechtliche Maßnahmen ergriffen werden, um das Unternehmen nachhaltig zu stabilisieren und den Bestand zu sichern.

Es kommt dabei auf Dokumentation und Überprüfbarkeit an, also darauf, dass das Risikofrüherkennungssystem auf Basis einer ordnungsgemäßen kaufmännischen, in der Regel integrierten Planung eingerichtet ist, oder zumindest die Voraussetzungen bestehen, es kurzfristig anforderungsgerecht aufzubauen. Ferner sollte es entsprechend dem IDW-Standard PS 340 zur Prüfung des Risikofrüherkennungssystems jederzeit durch externe Dritte nachprüfbar sein, um die Grundlage einer haftungsvermeidenden Dokumentation zu schaffen.

THAT IS WHAT MATTERS: Pro-aktives Beteiligungsmanagement durch PE-Gesellschafter

Krisenfrüherkennung:

- Identifizierung von geschäftsspezifisch relevanten KPIs,

- regelmäßiges Monitoring

- Überwachung der Covenants

- frühzeitige Erkennung von Entwicklungen und Vorbereitung von Verhandlungen

Risikomanagement:

- Ableitung von Handlungsmöglichkeiten nach entsprechender Priorisierung

- Dieses Thema wird Gegenstand der nächsten PEak News@BDO

Management-Incentivierung in der Krise (MEP unter Wasser)

Optionen schaffen durch Hinzunahme von Co-Investoren

Wenn Private Equity-Gesellschafter diese Empfehlungen bei der Entwicklung ihrer Portfolio-Unternehmen beachten, bietet sich gerade auch im Wettbewerb die Chance, dass auch bei hohen Wellen, – um im Bild zu bleiben – die Freude am Investment langfristig sogar gesteigert werden kann.

BDO Recovery & Rescue Services