Transformation des Geschäftsmodells

Drohende Rezession, steigende Energiepreise, Inflation, angespannte Lieferketten, steigende ESG-Anforderungen ändern die wirtschaftlichen Rahmenbedingen. Viele Branchen und damit auch Unternehmen kommen an einer Transformation nicht vorbei – auch die Restrukturierung und Sanierung spielt aktuell eine größere Rolle. Mit dem im Jahr 2021 eingeführten Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG), stehen Unternehmen vielfältige Instrumente für eine Sanierung zur Verfügung.

Herzstück des StaRUG ist die Sanierung mittels Restrukturierungsplan, dessen Nutzung durch eine vom Bundesministerium der Justiz veröffentlichte Checkliste insbesondere für KMU vereinfacht werden sollte.

Der Restrukturierungsplan stellt dabei einen Vergleich mit den Gläubigern des in wirtschaftliche Schwierigkeiten geratenen Schuldners dar und kann außerhalb sowie im Rahmen eines gerichtlichen Verfahrens geschlossen werden.

Der Restrukturierungsplan, der auch ohne Öffentlichkeitswirkung umgesetzt werden kann, beschreibt und regelt die Eingriffe in die gestaltbaren Rechtsverhältnisse und gliedert sich in einen darstellenden Teil, der die Grundlagen und die Auswirkungen des Restrukturierungsplans beschreibt, und einen gestaltbaren Teil. Zweiterer regelt, wie sich die Rechtstellung der Planbetroffenen durch die Maßnahmen des Plans ändert. Der Restrukturierungsplan entfaltet seine Wirkung nur für die besonders zu definierenden Planbetroffenen. Für sie können unterschiedliche Gruppen gebildet werden. Anders als in der konsensualen Sanierung eröffnet die Sanierung mittels Restrukturierungsplan die Möglichkeit innerhalb einer Gruppe eine Minderheit zu überstimmen oder die Herbeiführung einer gruppenübergreifenden Mehrheitsentscheidung. Im letzten genannten Fall wird somit der Restrukturierungsplan gegen das Votum einer Gruppe bestätigt (der sog. „Cross-Class Cram Down“).

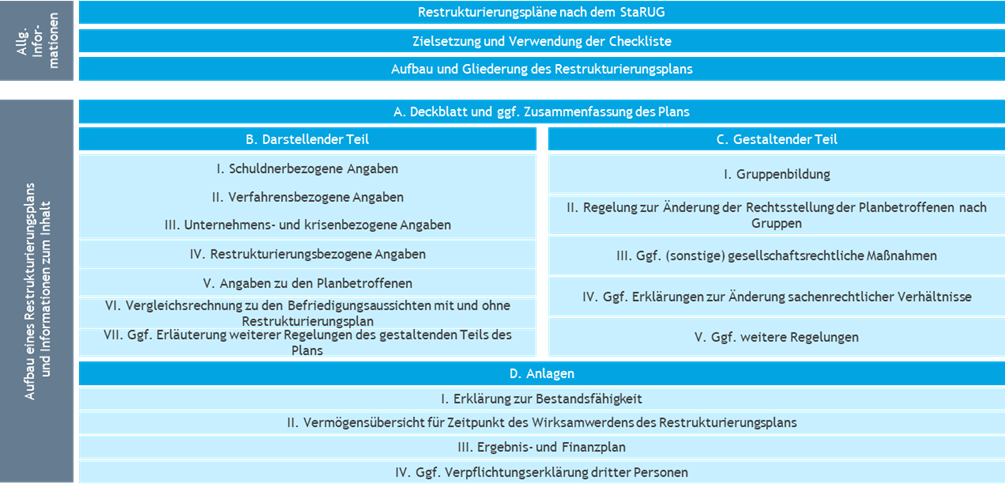

Checkliste für Restrukturierungspläne

Das Bundesministerium der Justiz (BMJ) hat kürzlich eine Checkliste zur Unterstützung bei der Erstellung eines Restrukturierungsplans veröffentlicht. Ziel der Checkliste des BMJ ist, dass insbesondere KMU bei überschaubarem Beratungsaufwand einen Restrukturierungsplan vorbereiten können.

Allerdings ist die Checkliste nicht als Selbstüberprüfungsfunktion oder gar als Formular oder Template zu Planerstellung ausgestaltet. Sie konkretisiert lediglich Aufbau und Gliederung des Restrukturierungsplans und gibt inhaltliche Erläuterungen zu den jeweiligen Punkten, wobei naturgemäß stets zu prüfen ist, ob und inwieweit die jeweiligen Punkte einschlägig sind. Daher wird in der Checkliste bereits einleitend festgestellt, dass sie eine im Einzelfall erforderliche fachkundige Beratung nicht ersetzen. Vielmehr sei sie als Orientierungshilfe zu verstehen, mit der die Komplexität und damit auch die Kosten einer Restrukturierung nach dem StaRUG insbesondere für KMU reduziert werden könnten.

Die abgebildete Übersicht stellt die Inhalte der vom BMJ veröffentlichten Checkliste dar.

Ausgestaltung von Restrukturierungsplänen

Die Initiative für eine Restrukturierung nach dem StaRUG geht dabei von dem zu restrukturierenden Unternehmen selbst aus und ist grundsätzlich möglich, wenn das Unternehmen drohend zahlungsunfähig ist. In der Regel ist dabei ein Prognosezeitraum von 24 Monaten zugrunde zu legen.

Da mit dem Restrukturierungsplan selbst nicht in Forderungen von Arbeitnehmern aus oder im Zusammenhang mit dem Arbeitsverhältnis (§ 4 Satz 1 Nr. 1 StaRUG) eingegriffen werden kann und eine vorzeitige Beendigung von Dauerschuldverhältnissen oder schwebenden defizitären Aufträgen ebenfalls nicht möglich ist, ist der Hautpanwendungsfall des Restrukturierungsplan die finanzwirtschaftliche Restrukturierung. Hierbei werden die Finanzverbindlichkeiten durch Verlängerung, Reduzierung oder Neugewährung sowie Anpassungen von Einzelbestimmungen hinsichtlich Zinsen, Tilgungen und Covenants neugestaltet. Möglichkeiten gruppeninterne Sicherheiten einzubeziehen, erhöhen hierbei die Gestaltungsmöglichkeiten. § 7 Abs. 2 StaRUG erlaubt aber auch die Kürzung der Verbindlichkeit. Ein sogenannter „Haircut“ kann somit ausdrücklich Gegenstand des Restrukturierungsplans sein.

Leistungswirtschaftlichen Maßnahmen, die in der Regel zur Bekämpfung der Krisenursachen notwendig sind, müssen außerhalb des Restrukturierungsplans innerhalb eines weitergehenden Restrukturierungskonzepts umgesetzt werden. Gläubiger werden bei der finanzwirtschaftlichen Restrukturierung nur einen Beitrag leisten, wenn sie überzeugt sind, dass ein nachhaltigen Sanierungserfolg erreicht werden kann. Hierzu müssen Krisenursachen identifiziert und bewältigt werden. Gemäß der in der Checkliste vorgeschlagenen

Gliederung sind diese Maßnahmen als Maßnahmen außerhalb des Restrukturierungsplans im Abschnitt zur Beschreibung der Maßnahmen zur Bewältigung der Krise neben den planbasierten Maßnahmen im Kapitel zu den restrukturierungsbezogenen Angaben des darstellenden Teils beizubringen. Hierbei führt die Checkliste des BMJ klarstellend aus, dass der Restrukturierungsplan insoweit auf einem weiter gefassten Restrukturierungskonzept beruht.

Restrukturierungsplan eingebettet in größeres Konzept

Das in den Informationen der Checkliste des BMJ erwähnte umfangreichere Restrukturierungkonzept ist somit der gedankliche Ausgangspunkt für den Restrukturierungsplan. Ob ein Restrukturierungsplan von den Planbetroffenen mitgetragen werde und diese dem Plan zustimmen, hänge laut Checkliste des BMJ im Wesentlichen davon ab, ob die Planbetroffenen von dem zugrundeliegenden Restrukturierungskonzept überzeugt werden können.

In der Praxis hat sich hierfür der IDW S 6 etabliert, so dass ein Sanierungskonzept nach IDW S 6 insoweit nach unserer Auffassung den größeren Rahmen für einen Restrukturierungsplan setzt und für die Akzeptanz bei den Gläubigern notwendig sein dürfte.

Fazit

Mit dem Restrukturierungsplan nach dem StaRUG erweitert der Gesetzgeber die Möglichkeiten von Unternehmen in Krisensituationen, da Finanzverbindlichkeiten insbesondere bei obstruierenden Gläubigern hierdurch restrukturiert werden können und zudem die Möglichkeit der gesellschaftsrechtlichen Restrukturierung, wenn z. B. Konflikte im Gesellschafterkreis nicht anders gelöst werden können, geboten wird. Durch die gerichtliche Bestätigung erhöht sich die Rechtssicherheit und führt zu einem Anfechtungsprivileg.

Trotz der vom BMJ veröffentlichten Checkliste wird weiterhin auf fachkundige Beratung notwendig sein, da die Checkliste lediglich als Orientierungshilfe sowie ohne Bezug zu Einzelfällen und konkreten oder illustrative Beispiele ausgestaltet ist. Die Einbettung des Restrukturierungsplans in umfangreicheres Restrukturierungskonzept ist insoweit sachlich richtig und notwendig, da mit dem Restrukturierungsplan keine leistungswirtschaftliche Sanierung möglich ist. Ein Sanierungskonzept nach IDW S 6 setzt den größeren Rahmen für einen Restrukturierungsplan und dürfte für die Akzeptanz bei den Gläubigern notwendig sein.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.