Stefanie Skoluda

Wirtschaftsprüfer, Steuerberater, Partnerin, National Office Audit & Assurance

Durch das FISG wird die gesetzliche Abschlussprüfung, insbesondere im Bereich der Unternehmen von öffentlichem Interesse, weiter reguliert. Vom deutschen Gesetzgeber ursprünglich ausgeübte Mitgliedstaatenwahlrechte der EU-Abschlussprüfungsverordnung (EU-APrVO) wurden zurückgenommen. Nun ist bei allen Unternehmen von öffentlichem Interesse eine externe Rotation des Abschlussprüfers nach zehn Jahren erforderlich. Darüber hinaus wurde eine faktische externe Rotation nach zehn Jahren für Unternehmen eingeführt, die nicht Unternehmen von öffentlichem Interesse sind, aber nach dem KWG, dem VAG oder dem ZAG der Aufsicht durch die BaFin unterliegen. Der Zeitraum der internen Rotation der Wirtschaftsprüfer, die den Bestätigungsvermerk unterschreiben, sowie der verantwortlichen Prüfungspartner, die bei bedeutenden Tochterunternehmen vorrangig für die Abschlussprüfung verantwortlich sind, wurde von sieben auf fünf Jahre verkürzt.

Auch im Bereich der Nichtprüfungsleistungen gibt es eine Reihe von Verschärfungen. Die Ausnahme von der Blacklist des Art. 5 Abs. 1 EU-APrVO in Bezug auf Steuerberatungs- und Bewertungsleistungen wurde zurückgenommen. Diese Leistungen sind dem Abschlussprüfer von Unternehmen von öffentlichem Interesse nun verboten. Auch die Beantragung einer Ausnahme vom 70% Fee Cap ist nun nicht mehr möglich. Darüber hinaus gilt die Blacklist des Art. 5 EU-APrVO nun nicht mehr nur bei gesetzlichen Abschlussprüfungen, sondern auch bei einer Reihe von anderen Prüfungsaufträgen.

Nachfolgend geben wir Ihnen einen Überblick zu den Regulierungsmaßnahmen des FISG und stellen den daraus resultierenden Handlungsbedarf dar.

Erstanwendung: 1. Juli 2021 Spezielle Übergangsregelung für bestimmte Unternehmen (Art. 86 Abs. 2 EGHGB)

§ 318 Abs. 1a HGB, der die Möglichkeit der Verlängerung der Höchstlaufzeit des Prüfungsmandats auf 20 Jahre bzw. auf 24 Jahre im Falle eines Joint Audits ermöglichte, wurde gestrichen.

Die Abschlussprüfung der börsennotierten Gesellschaft G zum 31.12.2020 ist die zehnte Abschlussprüfung durch WPG W in Folge. Für die Abschlussprüfung zum 31.12.2021 wurde ein öffentliches Ausschreibungsverfahren durchgeführt und die Hauptversammlung hat WPG W für die Prüfung zum 31.12.2021 am 30. Juni 2021 bereits wiedergewählt.

Nach der Übergangsregelung darf W noch das nach dem 30. Juni 2021 beginnende Geschäftsjahr (1. Januar bis 31. Dezember 2022) und das unmittelbar auf dieses folgende Geschäftsjahr (1. Januar bis 31. Dezember 2023) prüfen. W darf die Abschlüsse nicht mehr bis zum Erreichen der ununterbrochenen Mandatslaufzeit von 20 Jahren am 31.12.2030 prüfen (sofern W weiterhin durch G bestellt wird), sondern G muss spätestens für die Prüfung zum 31.12.2024 eine Ausschreibung durchführen und einen neuen Abschlussprüfer bestellen.

Die Abschlussprüfung der börsennotierten Gesellschaft G zum 31.12.2020 ist die 17. Abschlussprüfung durch WPG W in Folge. Für die Abschlussprüfung zum 31.12.2014 war ein öffentliches Ausschreibungsverfahren durchgeführt worden und die maximal mögliche Höchstlaufzeit des Prüfungsmandats auf 20 Jahre verlängert worden.

Nach der Übergangsregelung darf W noch das nach dem 30. Juni 2021 beginnende Geschäftsjahr (1. Januar bis 31. Dezember 2022) und das unmittelbar auf dieses folgende Geschäftsjahr (1. Januar bis 31. Dezember 2023) prüfen. Das Erreichen der Höchstlaufzeit von 20 Jahren fällt in diesem Fall mit der gem. der Übergangsregelung letztmals möglichen Prüfung durch W zusammen. G muss spätestens für die Prüfung zum 31.12.2024 eine Ausschreibung durchführen und einen neuen Abschlussprüfer bestellen.

Die Übergangsregelung des Art. 86 Abs. 2 EGHGB führt dazu, dass in den kommenden Jahren eine Vielzahl an Unternehmen ihre Abschlussprüfungen ausschreiben müssen, die nach den alten Regelungen ohne Ausschreibung noch hätten durch den bestehenden Abschlussprüfer geprüft werden dürfen. Die meisten Ausschreibungen werden die Prüfungen zum 31.12.2024 betreffen.

Betroffene Unternehmen: Unternehmen, die nach dem Kreditwesengesetz (KWG), dem Versicherungsaufsichtsgesetz (VAG) und dem Zahlungsdiensteaufsichtsgesetz (ZAG) der Aufsicht durch die BaFin unterliegen und keine Unternehmen von öffentlichem Interesse (EU-PIE) sind. Dies sind bestimmte Finanzdienstleistungsinstitute, Versicherungsunternehmen (u.a. Sterbekassen i.S.v. § 218 Abs. 1 VAG sowie Pensionskassen i.S.v. § 232 Abs. 1 VAG und Pensionsfonds i.S.v. § 236 Abs. 1 VAG) und Zahlungsdienstleister.

§ 28 KWG, § 26 VAG und § 23 ZAG legen fest, dass die in den Anwendungsbereich dieser Vorschriften fallenden Unternehmen der BaFin ihren Prüfer anzeigen müssen. Die BaFin kann die Bestellung eines anderen Prüfers verlangen, wenn dies zur Erreichung des Prüfungszwecks geboten ist.

§ 28 Abs. 1 Satz 3 KWG, § 36 Abs. 1 Satz 3 VAG und § 23 Abs. 1 Satz 3 ZAG legen ab dem 1. Januar 2022 nun fest, dass die Bestellung eines anderen Prüfers in der Regel zur Erreichung des Prüfungszwecks geboten ist, wenn der Vorstand eines Versicherungsunternehmens oder eines Instituts i.S. des KWG (vgl. § 1 Abs. 1b KWG) bzw. ZAG (vgl. § 1 Abs. 3 ZAG), das jeweils kein Unternehmen von öffentlichem Interesse nach § 316a Satz 2 HGB ist, der BaFin für mindestens elf aufeinanderfolgende Geschäftsjahre denselben Prüfer angezeigt hat.

Betroffene Unternehmen: Unternehmen von öffentlichem Interesse (EU-PIE)

Erstanwendung: Abschlussprüfungen von nach dem 31. Dezember 2021 beginnenden Geschäftsjahren (§ 135 WPO)

Die für die Prüfung von Unternehmen von öffentlichem Interesse verantwortlichen Prüfungspartner müssen bereits nach fünf statt bisher sieben Jahren ihre Beteiligung an der Abschlussprüfung beenden und in die Cooling-off-Phase wechseln (§ 43 Abs. 6 Satz 2 WPO).

Wirtschaftsprüfer W hat zum 31.12.2020 bereits zum fünften Mal den Bestätigungsvermerk der börsennotierten Gesellschaft G unterzeichnet.

Da die Verkürzung des Zeitraums der internen Rotation erst für Abschlussprüfungen von nach dem 31. Dezember 2021 beginnenden Geschäftsjahren gilt, darf W den Bestätigungsvermerk zum 31.12.2021 noch unterzeichnen (obwohl er dann bereits seit sechs Jahren an der Abschlussprüfung beteiligt ist). Nach Beendigung der Abschlussprüfung zum 31.12.2021 darf er für G keine Tätigkeiten mehr ausüben.

Wirtschaftsprüfer W hat zum 31.12.2020 zum dritten Mal den Bestätigungsvermerk der börsennotierten Gesellschaft G unterzeichnet.

W darf seine Tätigkeit als verantwortlicher Prüfungspartner bei G bis einschließlich der Abschlussprüfung zum 31. Dezember 2022 fortsetzen. Nach Beendigung der Abschlussprüfung zum 31.12.2022 muss er ins Cooling-off.

Betroffene Unternehmen: Unternehmen von öffentlichem Interesse (EU-PIE)

Erstanwendung: Abschlussprüfungen von nach dem 31. Dezember 2021 beginnenden Geschäftsjahren

Wirtschaftsprüfungsgesellschaften dürfen in Deutschland keine Steuerberatungs- und Bewertungsleistungen mehr an Unternehmen von öffentlichem Interesse sowie deren Mutter- und Tochtergesellschaften erbringen, sofern sie oder ein Netzwerkmitglied Abschlussprüfer des Unternehmens von öffentlichem Interesse sind.

Das in Bezug auf die Zulässigkeit bestimmter Steuerberatungs- und Bewertungsleistungen von Deutschland ausgeübte Mitgliedstaatenwahlrecht des Art. 5 Abs. 3 EU-APrVO wurde durch das FISG zurückgenommen (Streichung von § 319a Abs. 1 Nr. 2 und 3 HGB).

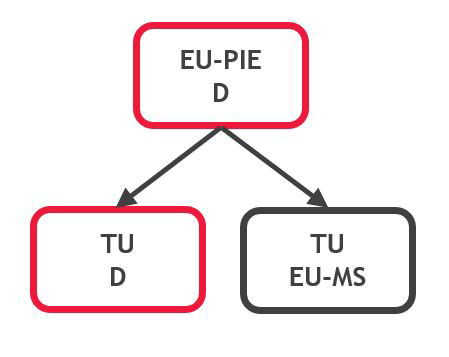

WPG W ist Abschlussprüfer des EU-PIE mit Sitz in Deutschland. Das EU-PIE hat zwei Tochtergesellschaften, wovon eine Gesellschaft ihren Sitz in Deutschland und eine ihren Sitz in einem anderen EU-Mitgliedstaat hat. In dem anderen EU-Mitgliedstaat wurde das Wahlrecht des Art. 5 Abs. 3 EU-APrVO ausgeübt. Die Erbringung von Steuerberatungs- und Bewertungsleistungen durch den Abschlussprüfer von EU-PIE an das EU-PIE sowie dessen Mutter- und Tochtergesellschaften ist in diesem Mitgliedstaat deshalb zulässig.

WPG W darf keine Steuerberatungs- oder Bewertungsleistungen an das EU-PIE und seine Tochtergesellschaft in Deutschland erbringen. Die Erbringung von Steuerberatungs- und Bewertungsleistungen durch W oder seine Netzwerkmitglieder an die Tochtergesellschaft in dem anderen EU-Mitgliedstaat richtet sich nach dem dort geltenden Recht und ist deshalb zulässig.

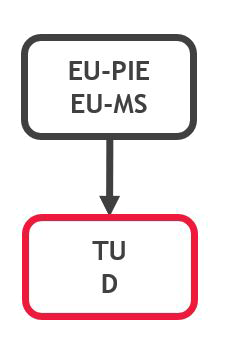

Das EU-PIE hat seinen Sitz in einem anderen EU-Mitgliedstaat und eine Tochtergesellschaft mit Sitz in Deutschland. Im Sitzstaat des EU-PIE wurde das Wahlrecht des Art. 5 Abs. 3 EU-APrVO ausgeübt. Die Erbringung von Steuerberatungs- und Bewertungsleistungen durch den Abschlussprüfer des EU-PIE an das EU-PIE sowie dessen Mutter- und Tochtergesellschaften ist in diesem Mitgliedstaat deshalb zulässig. Abschlussprüfer des EU-PIE ist ein Netzwerkmitglied von WPG W.

WPG W darf keine Steuerberatungs- und Bewertungsleistungen an die Tochtergesellschaft des EU-PIE in Deutschland erbringen.

Betroffene Unternehmen: Unternehmen von öffentlichem Interesse (EU-PIE)

Erstanwendung: Abschlussprüfungen von nach dem 31. Dezember 2021 beginnenden Geschäftsjahren

Mit der Streichung von § 319a Abs. 1a HGB entfällt die Möglichkeit, bei der APAS eine einmalige zeitlich (maximal für ein Geschäftsjahr) und betraglich (bis maximal 140% des Durchschnitts der Honorare für Abschlussprüfungsleistungen) begrenzte Ausnahme vom Fee Cap zu beantragen.

Analyse der Einhaltung des Fee Caps, ggf. anderweitige Vergabe der Nichtprüfungsleistungen

Betroffene Unternehmen: Unternehmen von öffentlichem Interesse (EU-PIE)

Erstanwendung: einzelfallabhängig (u.a. teilweise ab dem 1. Juli 2021, teilweise für Prüfungen in nach dem 31. Dezember 2021 beginnenden Geschäftsjahren)

Die Verbote des Art. 5 Abs. 1 EU-APrVO zur Erbringung bestimmter Nichtprüfungsleistungen gelten nicht mehr nur für Abschlussprüfer, sondern seit dem FISG auch für Wirtschaftsprüfer, die folgende Prüfungsleistungen an Unternehmen von öffentlichem Interesse erbringen:

Erörterung der Unabhängigkeit, sofern ein anderer Prüfer als der Abschlussprüfer mit den genannten Prüfungsleistungen beauftragt werden soll.

Stefanie Skoluda