Heino Tunnat

Wirtschaftsprüfer, Steuerberater, Partner,

M&A Real Estate Tax

M&A Real Estate Tax

Nachdem das Bundesverfassungsgericht im Jahr 2018 die Verfassungswidrigkeit der Einheitswerte festgestellt hatte, müssen nun die Grundstückwerte neu festgestellt werden; darauf basierend werden dann ab dem Jahr 2025 neue Grundsteuerbescheide ergehen. Noch im Frühjahr 2022 sollen daher alle Grundstückseigentümer im Wege einer sog. Allgemeinverfügung, d.h. über eine entsprechende Mitteilung im Bundesgesetzblatt, zur Abgabe einer Erklärung zur Feststellung der Grundsteuerwerte (sog. Feststellungserklärung) aufgefordert werden. Die Erklärung muss dann auf elektronischem Weg und bis voraussichtlich 31. Oktober 2022 abgegeben werden.

Die Grundsteuerreform steht also vor der Tür. Davon sind nicht nur betriebliche Grundstücke von Unternehmen, sondern auch jedes einzelne Privatgrundstück betroffen. Ab Mitte 2022 sind für ca. 36 Millionen Grundstücke in Deutschland von deren Eigentümern Grundsteuererklärungen abzugeben.

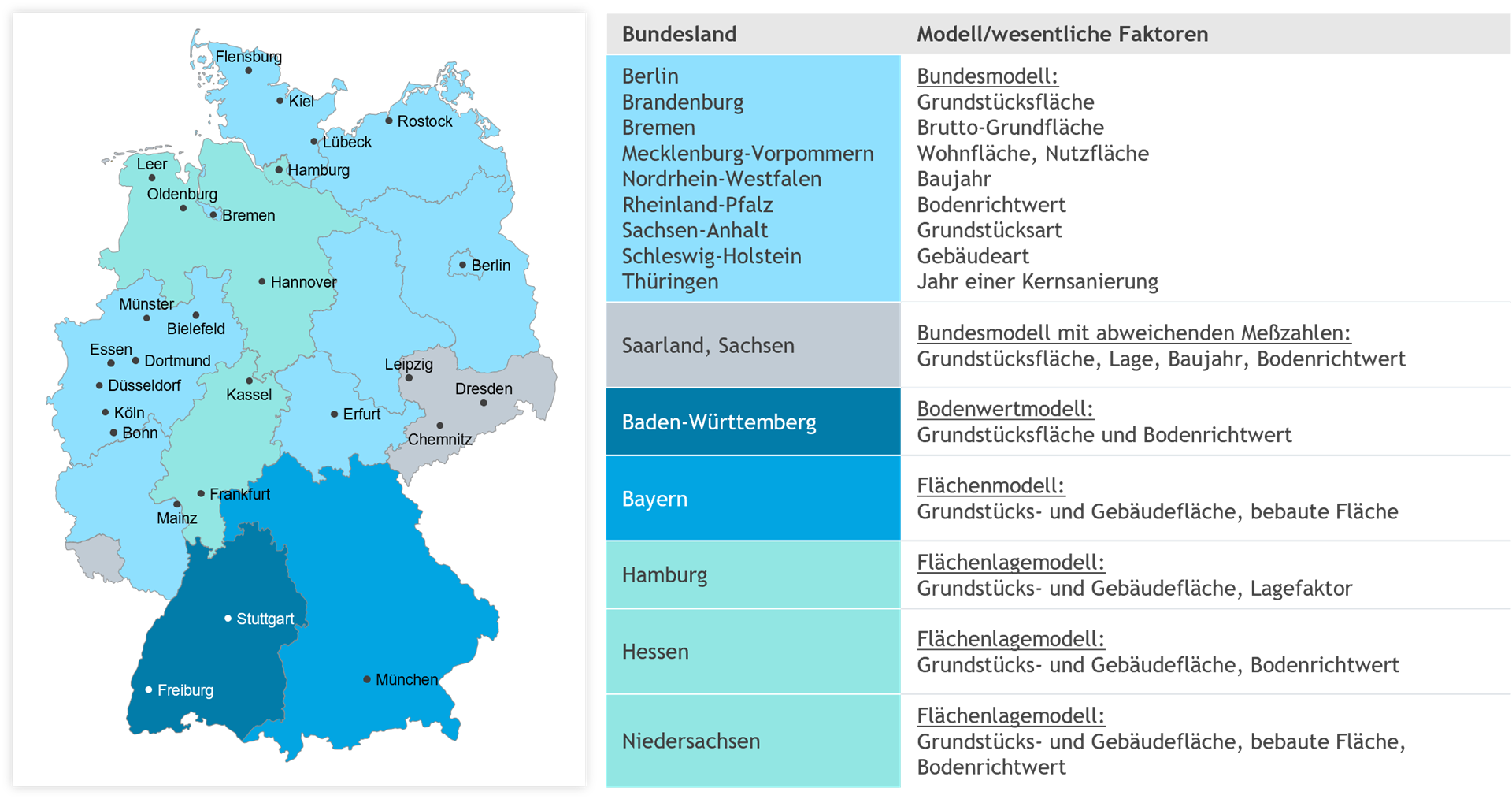

Dazu sind die dafür notwendigen Daten aus unterschiedlichen Quellen und Formaten (digital / Papier) zusammenzusuchen und -zufassen. Hinzukommt, dass es neben dem sog. Bundesmodell in den Ländern Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen, Saarland und Sachsen eigene Länderregelungen gibt. Je nach Lage der Grundstücke müssen also unterschiedliche Daten ermittelt, gesucht und erklärt werden.

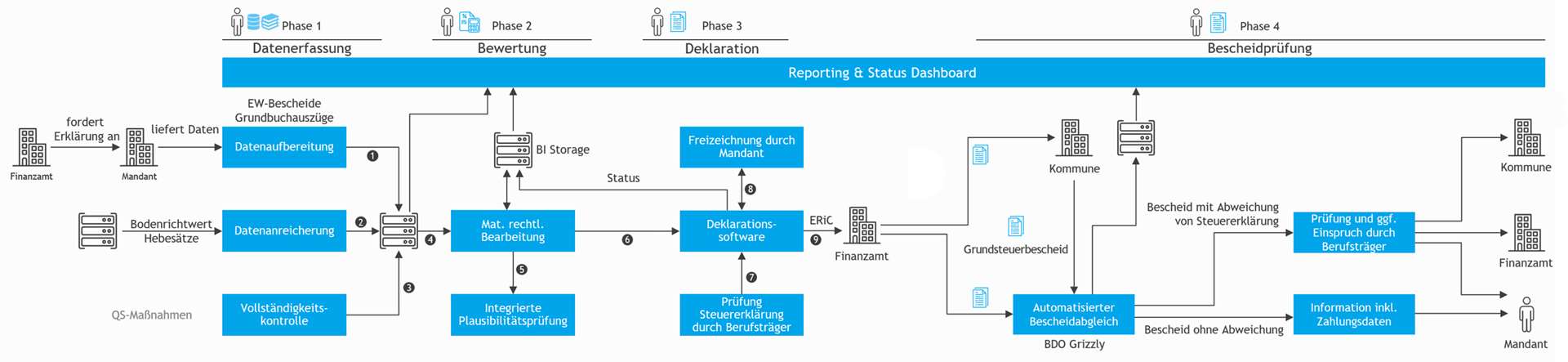

Als Antwort auf diese Herausforderungen entwickelte BDO das Angebot des BDO GRIZZLY. Unser ganzheitlicher Serviceansatz beginnt bei der Datenerhebung und führt in einem vollständig digital und online laufenden Prozess bis zur Bescheidprüfung. Damit schont der BDO GRIZZLY die Ressourcen unserer Mandanten und minimiert durch hohe Effizienz und starkes Fachwissen die Compliance- und materiellen Grundsteuerrisiken.

BDO wird im Rahmen eines Vorprojekts die aktuelle Situation Ihres Unternehmens bezüglich der Datenlage und der betroffenen Grundstücke aufnehmen. Auf Basis des im Anschluss daran gemeinsam erarbeiteten Projektplans gehen wir die Datenerhebung und die Übernahme der Daten in den BDO GRIZZLY gezielt und effizient an.

Zu den FAQs gelangen Sie hier.

Unsere Grundsteuerexperten erreichen Sie auch unter der gemeinsamen E-Mail-Adresse: grundsteuer@bdo.de

Darüber hinaus kann Sie der BDO GRIZZLY auch als Software-as-a-Service-Lösung bei der Erfüllung Ihrer Compliance-Pflichten im Rahmen der Grundsteuerreform unterstützen.

Für weitere Informationen zur Grundsteuerreform und dem BDO GRIZZLY stehen Ihnen zur Verfügung:

Wenn Sie das Video nicht sehen können, klicken sie hier.

Heino Tunnat

Patrick Bernd Findeis