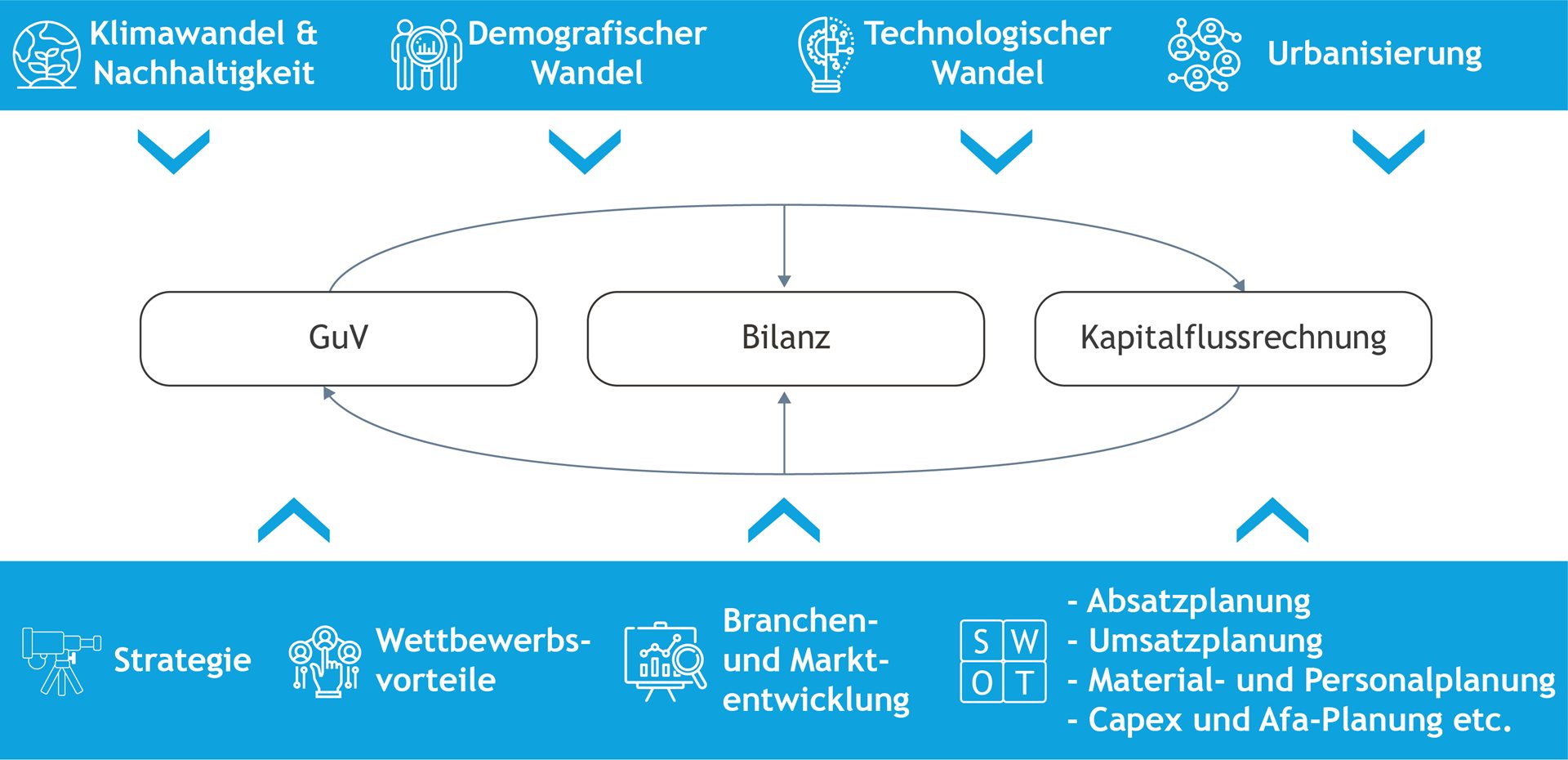

Die Covid-19-Krise und der Lockdown haben viele Branchen (z. B. stationärer Einzelhandel, Tourismus und Automotive) und mitten in einer ohnehin branchenweiten Transformation hart getroffen. Die Wirkung der jeweiligen Branchentrends verstärkt sich mit dem Wandel der gesellschaftlichen Demografie und des Klimas sowie neuen Technologien und der Urbanisierung.

Planung mit erheblichen Unsicherheiten

Naturgemäß ist in solch einem Umfeld die für verschiedenste Anlässe erforderliche und von unterschiedlichsten Stakeholdern umso mehr geforderte Unternehmensplanung mit hohen Unsicherheiten behaftet: Wer hat schon die eine Glaskugel, mit der die Zukunft zweifelsfrei bestimmt werden kann? Allerdings ist eine Orientierung an Mark Twains Motto „Voraussagen soll man unbedingt vermeiden, besonders solche über die Zukunft.“ im geschäftlichen Umfeld eben auch in diesen turbulenten Zeiten keine tragfähige Lösung!

Unternehmensplanungen sind im Einklang mit der zukünftig erwarteten Entwicklung, einschließlich Chancen und Risiken aufzubauen. Sie verfügen infolge der Zukunftsorientierung sowie deren immanenten Unsicherheiten über einen umfangreichen Interpretationsspielraum hinsichtlich Plangrößen und zugrunde liegenden Annahmen. Daher bedarf es einer konsistenten Herleitung sämtlicher Planungsannahmen - eine in der Praxis oftmals beobachtete reine Fortschreibung der Vergangenheit mit einzelnen Adjustierungen ist spätestens in diesen Zeiten als nicht ausreichend zu beurteilen!

Besondere Bedeutung erhalten Planungen bei Verhandlungen mit Finanzierungspartnern. Die mit der Covid-19-Krise verbundenen Finanzierungshilfen bzw. die ansteigende Verschuldung, die Gefahr von Covenant Brüchen und mögliche Covenant Resets erfordern als Grundlage für die Verhandlungen plausible Planungen.

Plausible Planungen dienen sodann als Grundlage sowohl für eigene unternehmerische Entscheidungen als auch für (externe) Finanzierungsentscheidungen, wie z. B. die neue Bestimmung von Covenants.

Abbildung: Integrierte Unternehmensplanung und Einflussfaktoren (zum Vergrößern bitte klicken)

Plausibilität von Unternehmensplanungen

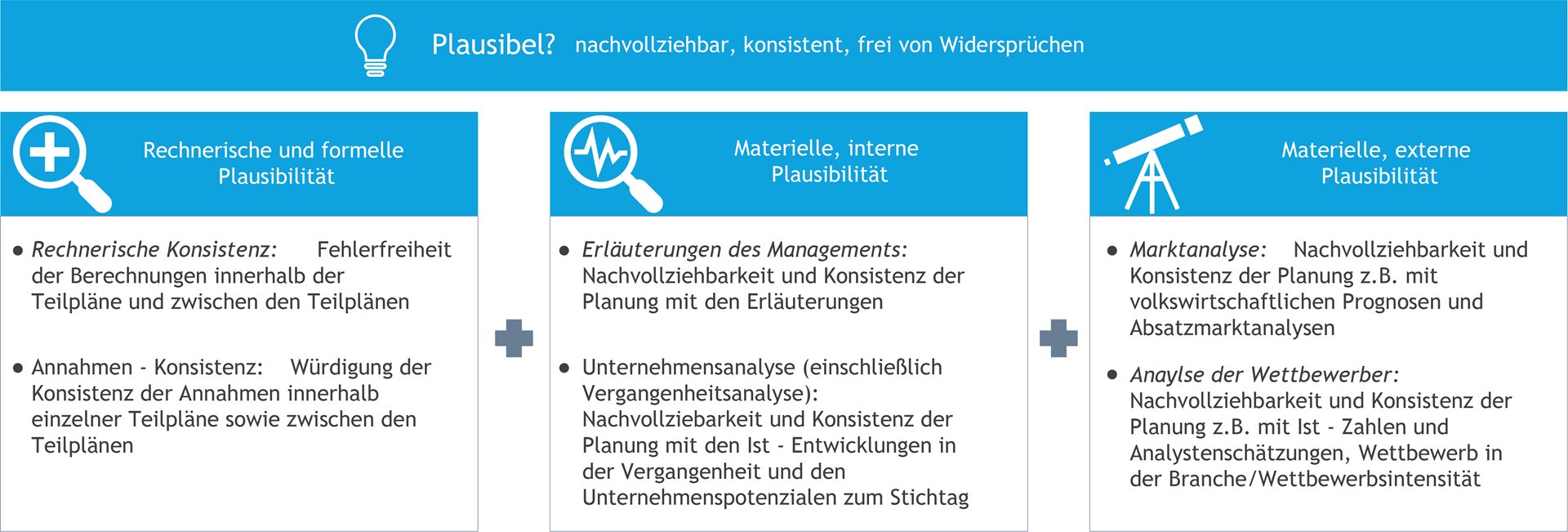

Unternehmensplanungen sind dann plausibel, wenn sie nachvollziehbar, konsistent und frei von Widersprüchen sind.[1] Neben den allgemeinen Beurteilungsmaßstäben für eine Planung (z. B. Aktualität in Bezug auf den Anlass und zutreffende Beschreibung der Ausgangslage durch die zugrunde gelegten Ausgangsdaten, Verständnis vom Planungsprozess) wird die Plausibilität insbesondere anhand der drei folgenden Kriterien beurteilt.

Eine auf vorstehenden Maßstäben basierende Unternehmensplanung hat den weiteren Vorteil, dass das Unternehmen mit der Planung und den möglichst monatlich durchzuführenden Soll-Ist-Vergleichen ein leistungsfähiges betriebswirtschaftliches Steuerungsinstrument besitzt, das laufend aufzeigt, ob und vor allem wo es nennenswerte Abweichungen von den Zielen und Planungen gibt. Das frühzeitige Erkennen dieser Abweichungen ermöglicht es im Rahmen eines Frühwarnsystems gezielt und kurzfristig einzugreifen, um negativen Entwicklungen vorzubeugen oder Optimierungen zu heben.

Abbildung: Plausibilitätsmaßstäbe (IDW Praxishinweis 2/2017) (zum Vergrößern bitte klicken)

Verbesserung der Entscheidungsgrundlagen und Stärkung des Vertrauens

Mittels einer rechnerischen und formellen sowie materiellen Planungsplausibilisierung durch einen unabhängigen Dritten und der entsprechenden Berichte können Planungen nachvollzogen und typische Fehlerquellen bei der Erstellung ausgeschlossen werden. Insgesamt erhöht sich so die Qualität der Planung und die „Belastbarkeit“ für die Stakeholder. Dies stärkt die Verlässlichkeit, schafft Transparenz und verbessert Entscheidungsgrundlagen. Insb. Letzteres wird auch von den Stakeholdern, wie z. B. Finanzierungspartnern, positiv bewertet und oftmals explizit gefordert. Denn die Unternehmensplanung ist ein wichtiges und zentrales Instrument, um interessierte Dritte vom Leistungsvermögen und den Zielen des eigenen Betriebs zu überzeugen.

Zusammenfassend stellt der Planungs-Quick-Check durch einen unabhängigen Dritten folgende Nutzenvorteile dar:

- Unabhängige Beurteilung der Planung durch einen außenstehenden Dritten zeigt ggf. bestehendes Verbesserungspotenzial und stärkt die Verlässlichkeit der Planung, schafft Transparenz und verbessert die Entscheidungsgrundlagen.

- Die klare Aussage zur Validität/Plausibilität der Planung sowie die Analyse der steuerungsrelevanten KPIs und der Finanzierungs-Covenants in unserer Berichterstattung ist eine bewährte Grundlage sowohl für eigene unternehmerische Entscheidungen als auch für (externe) Finanzierungsentscheidungen.

- Die Robustheit der Planungsprämissen wird durch unsere Szenarien aufgezeigt, die gleichzeitig etwaige Grenzen der Kapitaldienstfähigkeit aufzeigen.

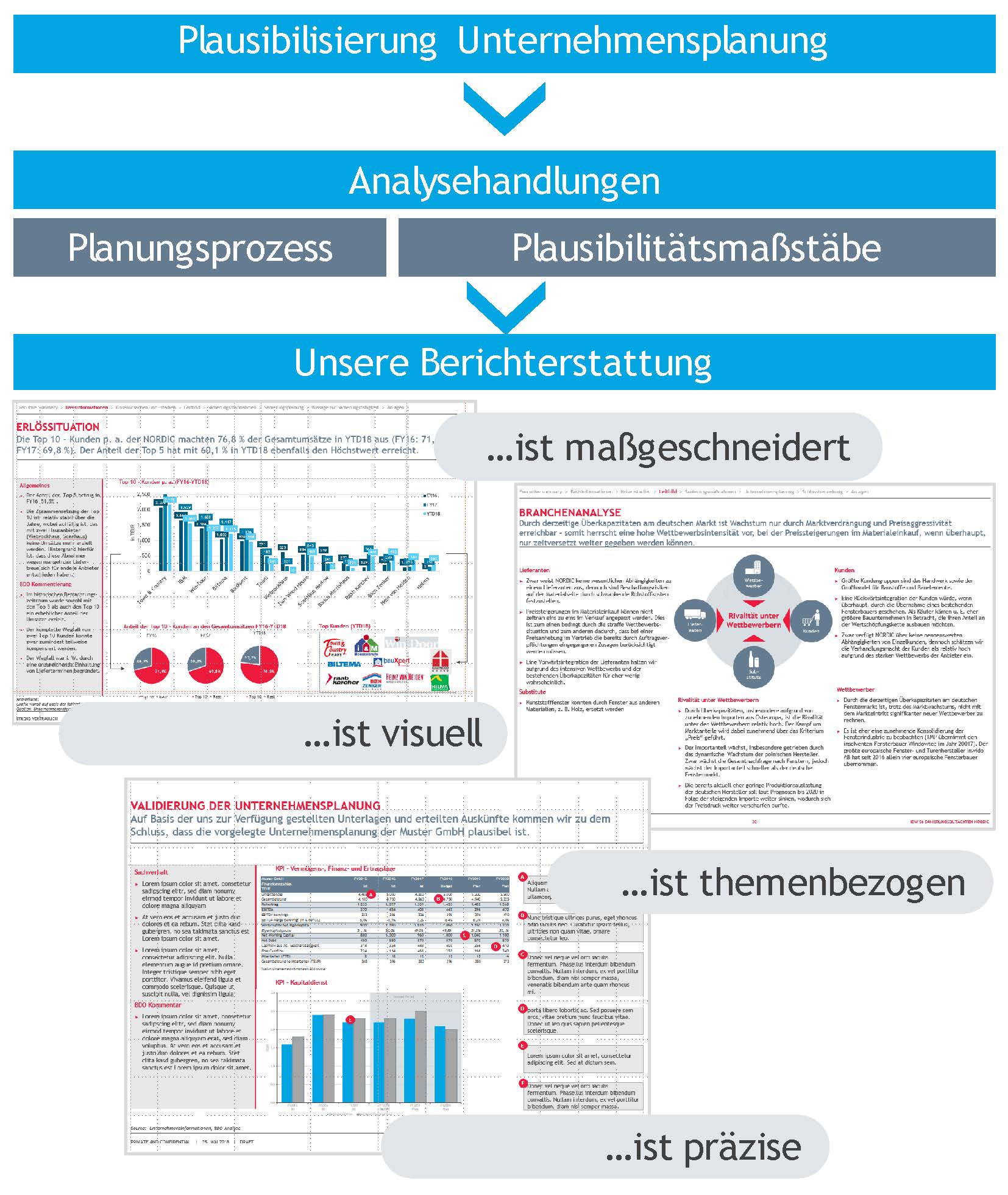

Abbildung: Plausibilisierung Unternehmensplanung zur Berichterstattung (zum Vergrößern bitte klicken)

[1] Vgl. IDW Praxishinweis 2/2017.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.